De achef

Publicado en Articulos

Las maquiladoras, el establecimiento permanente para fines del ISR y las nuevas disposiciones vigentes a partir de 2022.

Desde la implementación de este modelo en México en la década de los 60´s, la industria maquiladora se ha convertido en un motor más de crecimiento económico no solo a nivel local en las ciudades en las que se instala sino a nivel nacional por el efecto multiplicador de la actividad económica que genera.

Recordemos que, para fines del impuesto sobre la renta (ISR), la estructura de maquila en términos generales, consiste en las actividades de manufactura (transformación o reparación) que una empresa constituida en nuestro País (la maquiladora), proporciona a otra empresa residente en el extranjero (el maquilante), quien a su vez le proporciona la maquinaria y equipo necesarios para llevar a cabo dicho proceso así como la materia prima correspondiente, siendo ambas entidades partes relacionadas.

Esa actividad de manufactura que se desarrolla en nuestro País, con activos fijos y materia prima propiedad del maquilante, detona para éste, un establecimiento permanente (EP) para fines del ISR, es decir, la entidad extranjera es sujeto de esta Ley y en consecuencia estaría obligada al pago del impuesto en México conforme al procedimiento aplicable.

No obstante, conforme a lo dispuesto por los artículos 181 y 182 de la Ley del ISR vigente, no se considerará que el maquilante tiene un EP si, entre otros requisitos, la maquiladora aplica el procedimiento conocido como safe harbor (SH) para determinar su utilidad fiscal.

Este procedimiento del SH consiste en que la utilidad fiscal de la maquiladora debe corresponder al resultado mayor que resulte de aplicar lo siguiente:

- El 6.9% del valor de los activos utilizados en la operación de maquila, considerando no solo los que sean propiedad de la maquiladora sino además la maquinaria y materia prima proporcionadas por el maquilante.

- El 6.5% sobre el monto total de los costos y gastos de operación incurridos por la maquiladora en la prestación del servicio de manufactura.

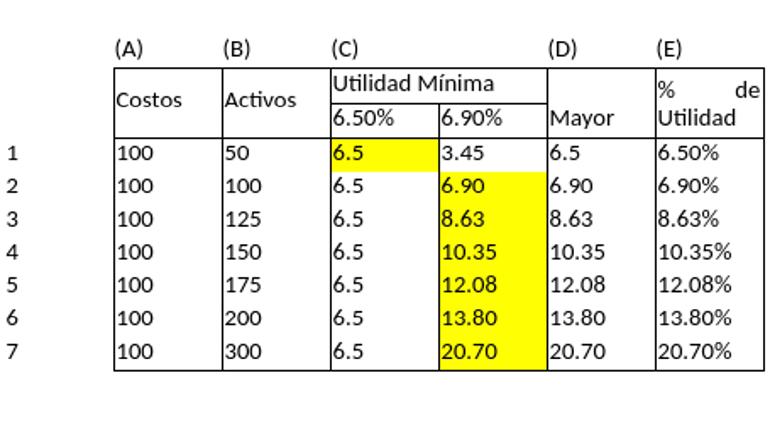

En la tabla siguiente, podemos observar el nivel de utilidad fiscal que una empresa maquiladora obtendría al aplicar el procedimiento del SH, en función al importe de los costos y gastos incurridos y el valor de los activos utilizados.

- La columna “Costos” se refiere al valor de los costos y gastos incurridos en la operación de manufactura.

- La columna “Activos” se refiere al valor de los activos totales propiedad de la maquila, así como el valor de la maquinaria y materia prima propiedad del maquilante, que se utilizan en el proceso de maquila.

- La columna “Utilidad Mínima” corresponde al resultado de multiplicar el valor de los costos por el 6.5% y de multiplicar el valor de los activos por el 6.9%. Se ilumina con amarillo, el importe mayor entre los dos.

- En la columna “Mayor” se presenta el importe que de utilidad fiscal la maquila debería de obtener, considerando el importe mayor que resulte de las operaciones que se señalan en el inciso “c” anterior.

- La columna “% de utilidad” señala el porcentaje de utilidad que, sobre sus gastos, la maquiladora causaría por su operación al aplicar el SH.

Los resultados de la tabla demuestran que el SH detona utilidades fiscales mayores para las maquiladoras intensivas en activos. Es decir, a partir del renglón 2 y hasta el 7, las maquiladoras en donde el valor de los activos que se utilicen en la operación de manufactura sea al igual o mayor que los costos y gastos que la maquiladora incurra en esta operación, incurrirán en utilidades fiscales las que, respecto a los costos y gastos, representarán porcentajes de utilidad del 6.9% como en el renglón 2 o del 20.70% como se detalla en el renglón 7, en el que el valor de los activos triplica el valor de los gastos. Y estos porcentajes se incrementan en la medida en la que la brecha entre el valor de los activos se incremente respecto al valor de los costos y gastos.

Los resultados anteriores confirman porqué el SH es un procedimiento que impacta a las maquiladoras intensivas en activos, al detonar utilidades fiscales mayores que aquellas maquiladoras que son intensivas en mano de obra.

Para evitar esta situación, hasta el 2021, en adición al procedimiento del SH, la Ley del ISR contemplaba la posibilidad de que la maquiladora pudiera solicitar ante el Servicio de Administración Tributaria (SAT) un Acuerdo de Precios Anticipado o APA que les permitía, precisamente en aquellas intensivas en activo (maquinaria y materia prima) mejorar su carga fiscal, al poder determinar utilidades fiscales menores a las que resultarían de aplicar la opción del SH. Desgraciadamente esta opción fue eliminada de la Ley del ISR como parte de las reformas fiscales vigentes a partir del 1 de enero de 2022.

Por el impacto que en el ISR representa la eliminación de la opción del APA, y como resultado de las diversas reuniones sostenidas en el último trimestre de 2021 entre representantes de la Industria Maquiladora y del SAT, la gran mayoría de las empresas maquiladoras que se verían afectadas por esta reforma fiscal, presentaron durante el mes de diciembre de 2021, la solicitud de un APA aplicable a los ejercicios fiscales de 2020, 2021, 2022, 2023 y 2024, con el ánimo de mantener al menos tres años más (2022 al 2024) la posibilidad de continuar aplicando este procedimiento y no el SH.

Si bien la presentación de estas solicitudes de APA´s fue en acuerdo a los comentarios de los representantes del SAT, no debemos obviar, el que, como se ha dicho ya, a partir del 1 de enero de 2022, la Ley del ISR sólo contempla en sus artículos 181 y 182 al SH como procedimiento único:

- Para que se considere que la maquiladora determinó los ingresos por el servicio de manufactura proporcionado, tomando en cuenta valores de mercado; y

- Para que no se considere que el maquilante tiene un EP en nuestro País por las actividades de manufactura que le proporciona la maquila.

En este sentido, el portal del SAT “Resoluciones para empresas que prestan servicios de maquila” señala en forma específica que en el caso de las maquiladoras que soliciten un APA por los años de 2020 a 2024, se considerará que operan a valores de mercado y que no se considerará que el maquilante, para el cual prestan el servicio, tiene un EP en nuestro País.

Lo anterior es bueno al reflejar la intención de la Autoridad Fiscal, sin embargo, en mi opinión no tiene mayor validez jurídica al no estar contenido en la propia Ley del ISR; en un decreto específico publicado en el Diario Oficial de la Federación (DOF); o en alguna regla de la Resolución Miscelánea vigente.

Dada la importancia de dar certeza jurídica a ambas partes, maquiladora y maquilante, al interior del SAT ya se está trabajando en la redacción de una nueva regla miscelánea o modificación de alguna existente para confirmar en forma oficial, lo que la página antes señalada contempla: que en el caso de las maquilas que solicitaron un APA por los ejercicios de 2020 a 2024, se considerarán que operan a valores de mercado y que no se considerará que el maquilante cuenta con un EP por las operaciones de manufactura que se llevan a cabo en nuestro País, con activos fijos y materia prima de su propiedad.

Por lo anterior, debemos estar atentos a la publicación en el DOF de dicha regla miscelánea, que vendría a despejar cualquier duda del debido cumplimiento fiscal por parte de las maquilas que solicitaron un APA por los ejercicios ya señalados.

Lo anterior constituye la opinión particular de su autor.

M.D.F. Héctor G. Aguilar

Comments are closed.