Explora los artículos

Día del estudiante

Por Juan Ramón Beltrán Urquiza. “Hoy, así como los jóvenes deben cuidar su historial académico y financiero, también deben aprender a cuidar su identidad fiscal.” “La cultura contributiva ya no inicia cuando se obtiene el primer empleo; hoy comienza desde la mayoría de edad.” La mayoría de edad y la inscripción al RFC: entre la […]

Visitas domiciliarias a los asesores fiscales

Por Oscar Holguín Rojas Estimados lectores: En esta ocasión me referiré a las visitas que el Servicio de Administración Tributaria (SAT) puede realizar a los asesores fiscales para comprobar que han cumplido con las disposiciones fiscales y aduaneras. Determinar las contribuciones omitidas o los créditos fiscales o para comprobar la comisión de delitos fiscales. No […]

PTU 2026: Obligaciones y claves de un reparto exitoso

Participación de los Trabajadores en las Utilidades (PTU) 2026. Obligaciones y claves para un reparto exitoso. En términos generales, la Participación de los Trabajadores en las Utilidades (PTU) constituye un derecho de los trabajadores a participar en las ganancias obtenidas por el patrón, siempre que éste se ubique en los supuestos legales de reparto. La […]

Pago de intereses a favor de los contribuyentes

PAGO DE INTERESES A FAVOR DE LOS CONTRIBUYENTES Por: Pedro Holguín Lucero Nuestro sistema fiscal es una maravilla: el que tiene más, paga más, y el que tiene menos también paga más. -Jaume Perich-. Es ampliamente conocido y reconocido en nuestro sistema tributario que cuando un contribuyente omite cumplir con su obligación de dar (pagar […]

Principales tendencias fiscales en materia de precios de transferencia

En los últimos años, el servicio de administración tributaria (SAT) en México ha experimentado transformaciones significativas derivadas de ajustes administrativos, incrementos en procesos de fiscalización y reinterpretaciones en materia de precios de transferencia (PT). Estos cambios llevan a un panorama complejo que exige a empresas, asesores y especialistas una comprensión profunda de los criterios aplicados […]

Nómadas digitales y su tratamiento fiscal en México

Nómadas digitales y su tratamiento fiscal en México El mundo digital ha traído desde sus inicios cambios totalmente disruptivos. El internet y los aparatos electrónicos como computadoras portátiles, tablets y teléfonos inteligentes han sido clave para el nacimiento de nuevas formas de trabajo no tradicionales o sin necesidad de presencia física. Actualmente personas en todo […]

La nueva herramienta para fiscalizar y recaudar

LA NUEVA HERRAMIENTA PARA FISCALIZAR Y RECAUDAR La restricción temporal o cancelación de sellos es la nueva herramienta utilizada por el SAT para obligar al contribuyente a cumplir con sus obligaciones fiscales. Tristemente, en muchos casos resulta improcedente por la falta o insuficiencia de información en su base de datos, afectando su actividad económica por […]

La IA para los contribuyentes

Por: Aarón Abdiel Grijalva Molinar La inteligencia artificial: la ventaja estratégica del contribuyente en la nueva fiscalización Durante años, la tecnología fiscal fue percibida como una herramienta exclusiva de la autoridad. Hoy, esa realidad cambió. La inteligencia artificial no solo forma parte del arsenal del Servicio de Administración Tributaria (SAT), sino que se está convirtiendo […]

La Guerra y su repercusión económica

“La guerra es simplemente la continuación de la política por otros medios”. Carl Von Clausewitz, teórico militar. Para asegurar la paz hay que prepararse para la guerra. “Si vis pacem, para bellum”. Sin embargo, esta frase actualmente queda solo en una propuesta, ya que al inicio de este año de 2026 el mundo se encuentra […]

Panorama fiscal: precios de transferencia para maquiladoras en México

Por Francisco Díaz Almeida. Actualización del panorama fiscal en materia de precios de transferencia para maquiladoras en México A finales de 2025, el panorama fiscal en materia de precios de transferencia para empresas de la industria maquiladora ha tenido cambios que impactan directamente la metodología para dar cumplimiento conforme a las disposiciones de Ley. El […]

Responsabilidad solidaria

Por Angélica Majalca Palacios. De socio y administrador a deudor. ¿Cuándo las deudas de una empresa tocan el bolsillo de las personas físicas? Tratándose de personas morales, muchas veces se piensa que las deudas que estas tienen con el Servicio de Administración Tributaria pertenecen exclusivamente a la empresa y que el patrimonio de los socios, […]

Relación agente aduanal y su cliente, consideraciones del expediente

Por Lic. Evelyn Paola Rodríguez Campos. Relación entre el agente aduanal y su cliente, consideraciones del expediente por operación Una vez publicadas las Reglas Generales en Materia de Comercio Exterior (RMGCE) para el 2026, muchas dudas que teníamos con relación a la implementación de las reformas visualizadas en la Ley Aduanera quedaron disipadas y, sin […]

Crónica de una política fiscal disruptiva

Por Jorge Luis Valdez Valencia. El análisis de la política fiscal hacia 2026 refleja una transformación profunda en la manera en que el Estado diseña, implementa y ejecuta la recaudación tributaria. Más allá de tratarse únicamente de normas fiscales, la política tributaria se desarrolla en un entorno complejo donde confluyen factores políticos, económicos, sociales, tecnológicos […]

El Contador frente al comercio exterior y la materia aduanera en 2026

Por Jesús Santiago Sotelo Campbell. El Contador frente al comercio exterior y la materia aduanera en 2026: Competencias técnicas para el cumplimiento fiscal La intensificación del comercio internacional, aunada al fortalecimiento de los mecanismos de fiscalización y control por parte del Estado, ha redefinido el papel del Contador en materia de comercio exterior. En 2026, […]

Créditos Fiscales Federales

Por Manuel Nevárez Chávez. Los determina el Servicio de Administración Tributaria (SAT) mediante sus facultades de gestión y fiscalización a los ciudadanos. El SAT se encuentra en una etapa de fortalecimiento de su capacidad de fiscalización y recaudación, lo que ha generado un beneficio importante a las finanzas públicas, tan solo en 2025 logró una […]

Nuevos castigos: va el SAT tras personas que compran o venden facturas

Por Ángel Noe de La Rocha Caro. El pasado 19 de enero en la mañanera del pueblo, la Presidenta Claudia Sheinbaum mencionó que “todavía hay personas que compran facturas o que se dedican a hacer facturas a través de empresas que en realidad no producen nada, pero producen facturas y con eso evitan pagar alguno […]

La materialidad en el Comercio Exterior

Por Evelyn Paola Rodríguez Campos Arrancamos el año y los retos en el comercio exterior, como siempre no se quedaron al margen, un año más en donde se visualizó, desde que se publicó la miscelánea fiscal, con la sugerencia de cambios en Ley Aduanera y en el Código Fiscal de la Federación, que en esta […]

Restricción temporal: la nueva herramienta para fiscalizar y recaudar

or Jorge Luis Valdez Valencia La restricción temporal o cancelación de sellos es la nueva herramienta utilizada por el SAT para obligar al contribuyente a cumplir con sus obligaciones fiscales. Tristemente, en muchos casos resulta improcedente por la falta o insuficiencia de información en su base de datos, afectando su actividad económica por supuestos incumplimientos […]

Impuesto Sobre Nómina, estímulo fiscal para el estado de Chihuahua

Por Alejandro Ramírez R. En la Ley de Hacienda del Estado de Chihuahua, en el capítulo IV, sección única, se establece que el Impuesto Sobre Nómina (ISN) es una obligación a cargo de los empleadores por el pago que realicen por concepto de remuneraciones al trabajo personal, prestado bajo la subordinación a un patrón, siempre […]

2026: Cumplimiento normativo y aumento de impuestos a refrescos

En 2026: el tiempo, cumplimiento normativo (compliance) y aumento de impuestos a refrescos y otras bebidas. Estimados lectores feliz y bendecido 2026, como cada año lo empezamos con nuevos propósitos y metas, uno de los propósitos comunes es la optimización del tiempo y el otro tener una dieta balanceada para bajar de peso. En cuanto […]

La residencia para efectos fiscales

C.P. Fernando Chávez Vejo. Imaginemos que una empresa internacional, cuya casa matriz se encuentra en el extranjero, manda a México a un estadounidense para trabajar como director general de su planta en la ciudad de Chihuahua y que el encargado de recursos humanos hace su proceso normal de darlo de alta en la nómina y […]

Exclusión y subsregistro salarial ante el Seguro Social

Ha sido una práctica, por parte de algunos Patrones, el diseño e implementación de esquemas que permiten manifestar un salario diario integrado inferior ante el Seguro Social, disminuyendo el Salario Base de Cotización y consecuentemente la reducción en el pago de Cuotas y Aportaciones, a esto se le conoce como Subregistro Salarial. Dicho de otra […]

Suspensión provisional a la reforma del artículo 29 de Ley Infonavit

Suspensión provisional a la reforma del artículo 29, penultimo párrafo de la ley del infonavit Por Anayanzil Avilez Aguilar, Celina Josephine Rodríguez Cruz y Pedro Holguín Lucero. ANTECEDENTES: El 21 de febrero de 2025 quedó publicado en el Diario Oficial de la Federación el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley […]

La urgente necesidad de disminuir la informalidad en México

La urgente necesidad de disminuir la informalidad en México 32.2 millones de personas en la informalidad Décadas de medidas insuficientes El fenómeno de la informalidad, al igual que el contrabando y la piratería son un significativo lastre para la economía mexicana, así como para la recaudación de impuestos. Con base a las estadísticas del Instituto […]

Medios Alternativos de Solución de Conflictos en Chihuahua

EL ASUNTO, EL REMEDIO Y EL TRAPITO En relación con los efectos derivados de la reforma constitucional que generó la renovación, en el Estado de Chihuahua, de la totalidad de los Juzgadores y Magistrados existentes en la entidad, y ante la circunstancia de que algunos de ellos, sobre todo los de Primera Instancia, que no […]

Ley Antilavado: ¿Realizas estas actividades u operaciones?

¿Realizas alguna de estas actividades u operaciones? Arrendamiento de bienes inmuebles. Comercialización de vehículos. Servicios de construcción, desarrollo o comercialización de bienes inmuebles. Desarrollos inmobiliarios. Préstamos o créditos con o sin garantía con sujetos distintos a entidades financieras. Constitución de personas morales, su modificación patrimonial, compra-venta de acciones. Por: Alejandro Granillo Robles. Si las realizaste […]

Maquiladoras: ¡Safe Harbor a la vista!

Por M.D.F. Héctor G. Aguilar I. Antecedentes Con relación al esquema de operación para fines fiscales de las empresas maquiladoras, específicamente en el impuesto sobre la renta (ISR), daba cuenta en un artículo previo, publicado en este mismo portal el 30 de noviembre de 20221, acerca de las reformas que en ese impuesto, estas empresas […]

Paquete Económico 2022: lo que debes saber

Por: Aarón Grijalva Molinar. Paquete Económico 2022 El pasado 8 de septiembre se presentó ante el Congreso de la Unión el paquete económico 2022 que contiene los siguientes documentos: Criterios Generales de Política Económica (CGPE). Son las directrices fundamentales que establecen la estrategia, los objetivos y las metas macroeconómicas de los ingresos y egresos del siguiente año. Iniciativa de Ley de Ingresos […]

Nuevo régimen simplificado de confianza para personas físicas

Por Jorge García Romero Nuevo Régimen Simplificado de Confianza para personas físicas. ¿Detonador de inequidad tributaria? Estimados lectores, como ya es de conocimiento de la mayoría de ustedes derivado de las noticias del acontecer nacional, así como de las últimas publicaciones de nuestra Academia Chihuahuense de Estudios Fiscales, A.C. Dentro del paquete económico para el año 2022 que fue presentado al congreso en este mes de […]

Crónica de una reforma fiscal no anunciada

Por Juan Ramón Beltrán Urquiza CRÓNICA DE UNA REFORMA FISCAL NO ANUNCIADA El pasado 8 de septiembre de este 2021, el Ejecutivo Federal por conducto de la Secretaría de Hacienda y Crédito Público tuvo a bien presentar ante el Congreso de la Unión el paquete económico para el Ejercicio Fiscal 2022, propuesta que será sometida a escrutinio de la Cámara […]

Conferencia “Escenario Fiscal 2022”

Por este medio les hacemos llegar la invitación del evento anual que tendrá la ACHEF. este próximo 14 de octubre. Hemos creado el siguiente enlace para facilitar el registro y realizar los pagos de los boletos de manera electrónica y sencilla. Link del evento

Iniciativa de Reformas a la Ley de Impuesto sobre la renta para 2022

Por Enrique Valle Vega, Socio fundador y miembro de la Academia Chihuahuense de Estudios Fiscales, A. C. y Carlos Enrique Valle Castillo, ambos socios del Despacho Enrique Valle Vega y Compañía, S. C. Vega y Asociados.

Renuncias Recaudatorias 2021: lo que dejará de ingresar el erario

Por PhD Manuel Nevárez Chávez y CP Gabriela Valdez. Sustituyen Presupuesto de Gastos Fiscales por Renuncias Recaudatorias El documento “Renuncias Recaudatorias” comprende las estimaciones de los montos que deja de recaudar el erario federal por concepto de tasas diferenciadas, exenciones, subsidios y créditos fiscales, condonaciones, facilidades administrativas, estímulos fiscales, deducciones autorizadas, tratamientos y regímenes especiales, […]

MESA PANEL FISCAL “Juventud y Cultura Tributaria”

Información del Evento 8 de septiembre 2021 18:00 horas horario Chihuahua MESA PANEL FISCAL “Juventud y Cultura Tributaria” Lugar: Cisco Webex Moderador: C. P. Carlos Fernando Medina Alvídrez Panelistas: M. I. Alejandra Guerrero Estrada M. I. Efrén Hernández Arenivas M. I. Ángel Noé De la Rocha Caro

Actividades vulnerables vs el lavado de dinero

Por Jorge Luis Valdez Valencia, socio director del Despacho Valdez Valencia y Socios. Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Con fecha 17 de octubre de 2012, fue publicada en el Diario Oficial de la Federación la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (PLD), con el propósito de proteger al sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, de acuerdo con la Ley. En virtud de lo anterior, quienes realicen actividades vulnerables deberán presentar Avisos a la Secretaría de Hacienda y Crédito Público con el objeto de identificar las operaciones riesgosas; es importante mencionar que por el hecho de que tales actividades sean consideradas vulnerables no significa, de facto, que se trate de actos u operaciones que involucren recursos de procedencia ilícita, si no que se trata solo de una medida preventiva, pero que evidentemente también se busca detectar aquellas, que si lo son, para proceder conforme las leyes de la materia. Es entonces que el solo hecho de realizar actividades vulnerables que no impliquen la realización de actos u operaciones que involucren recursos de procedencia ilícita, no debe de ser motivo de pánico para cumplir con las obligaciones de presentar avisos y la información que se solicite en esta Ley, evitando así multas. Al respecto, la Ley y su Reglamento facultan a la Unidad de Inteligencia Financiera (UIF) y a la Unidad Especializada en Análisis Financiero de la Fiscalía General de la República (FGR), para recabar elementos útiles con el objeto de prevenir e identificar actos u operaciones presuntamente vinculados con recursos de procedencia ilícita, los relacionados con éstos, las estructuras financieras de las organizaciones delictivas y evitar el uso de esos recursos para su financiamiento. Se consideran actividades vulnerables conforme esta Ley, entre otras, el intercambio de activos virtuales, los desarrollos inmobiliarios, los juegos, concursos y sorteos, emisión de tarjetas de servicio y crédito, tarjetas de prepago y cupones, tarjetas de devolución y recompensas, cheques de viajero, operaciones de mutuo, préstamo o crédito, servicio de blindaje, la compra venta de inmuebles, los servicios de construcción, compra venta de metales, joyas y obras de arte, la compra venta de vehículos (aéreos, marítimos y terrestres), traslado o custodia de valores, servicios profesionales, donativos, algunas actividades de comercio exterior, arrendamiento de inmuebles y algunas operaciones realizadas ante notario público. Por estas actividades surgen entonces las siguientes obligaciones: Estar inscritos en el RFC. Contar con Fiel. Darse de alta en el padrón de personas que realizan actividades vulnerables. Identificar a los clientes con quienes realicen actividades vulnerables. Integrar expedientes de identificación de Clientes o Usuarios. Presentar avisos e informes correspondientes a las actividades vulnerables. El incumplimiento de estas obligaciones, y repito, sin que aún sean consideradas como lavado de dinero, trae como consecuencia el pago de multas muy cuantiosas que pueden ir desde 200 UMAS (unidad de medida y actualización) equivalentes a $17,924.00 y en el peor de los casos hasta 65,000 UMAS equivalentes a $5,825,300.00, cifras vigentes para 2021. Es común ver Compañías que, por desconocimiento o temor, incumplen con estas obligaciones, a veces sin tomar en cuenta el umbral o margen que la Ley establece para determinar las obligaciones a que está sujeta, ya que en algunos casos es solo darse de alta o identificar a los clientes o usuarios sin tener la obligación ni siquiera de presentar avisos. Además de estas obligaciones, se deberán de implementar políticas y procedimientos, así como manuales operativos, relacionados con la realización de estas actividades, entre otras, el manejo de efectivo, elaboración de formatos, creación de expedientes, elaboración de contratos, capacitación del personal involucrado, así como la generación de reportes avisos e informes que se deban de conservar y presentar a las autoridades, para lo cual existen profesionales debidamente certificados para llevar a cabo estas tareas, principalmente en el caso de entidades del sistema financiero. Recibimos tus comentarios en contacto@achef.com

Alternativas fiscales ante la derogación de la regla 5.2.5

Por Jesús Santiago Sotelo Campbell Efectos fiscales y aduaneros de la derogación de la regla 5.2.5 de comercio exterior. El pasado 27 de mayo de 2021 se publicó en el Diario Oficial de la Federación la Quinta Resolución de Modificaciones a las REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2020 (en vigor), dentro de lo cual […]

Fideicomisos en México para actividades empresariales y otras

Por Manuel Nevárez Chávez Fideicomisos en México para actividades empresariales y otras El contrato de Fideicomiso permite a una persona denominada Fideicomitente, destinar bienes de su propiedad a un fin lícito determinado por él mismo, encomendando la custodia y administración de esos bienes a una institución Fiduciaria, de acuerdo con las instrucciones que se establezcan […]

Pro Chihuahua conoce a ACHEF

La revista Pro Chihuahua en su nueva edición publica “Conoce a ACHEF – Academía Chihuahuense de Estudios Fiscales”.

Impuesto a la Riqueza

Por José Luis Valdez Valencia IMPUESTO A LA RIQUEZA El Diputado Federal con Licencia, de Morena, Alfonso Ramírez Cuellar, plantea, que el Instituto Nacional de Estadística y Geografía (INEGI) debe de tener la facultad constitucional de medir la concentración de la riqueza en nuestro País, para revisar el patrimonio inmobiliario y financiero de todas las […]

Extinción de dominio: ¿El Estado se puede quedar con tus bienes?

Por: Lic. Ángel Noé de la Rocha Caro. EXTINCIÓN DE DOMINIO. La Ley Nacional de Extinción de Dominio, establece los casos y procedimientos en los que el Estado puede apropiarse los bienes de las personas, lo que ha sido ampliamente cuestionado por muchos sectores de la sociedad, por lo que la Suprema Corte de Justicia de la Nación recientemente estableció su postura al respecto, y de ello, quiero hablarte en este artículo. La Suprema […]

Nuevo impuesto global a multinacionales y perspectiva en México

or: C. P. C. Enrique Valle Vega El objetivo del presente artículo es presentar a nuestros lectores algunos comentarios que nos permitan entender las razones por las que en el corto plazo escucharemos con mayor frecuencia, el impuesto mínimo global que a partir del año 2023 comenzarán a pagar las empresas multinacionales. ¿Cuál es el origen de este […]

Fecha cierta, requisito fuera de la ley a lo contratos privados

Por: *Alejandro Ramírez Durante los últimos años el Servicio de Administración Tributaria ha fiscalizado de manera intensa a contribuyentes de todos los sectores económicos en el País, verificando la naturaleza de las transacciones efectuadas; parte de esa revisión se enfoca en analizar la documentación contractual y de índole legal-corporativa que avalan las transacciones efectuadas entre […]

Fortalecimiento del federalismo fiscal

Por: Fernando Lechuga Díaz “Los impuestos son el precio que pagamos por una sociedad civilizada.” Oliver Wendell Holmes, Suprema Corte de Estados Unidos de América El pasado seis de junio se realizaron en nuestro País las elecciones intermedias, los resultados del sufragio generan una nueva configuración del poder legislativo y de los gobiernos en las […]

Crónica de una Reforma Fiscal anunciada

Crónica de una Reforma Fiscal anunciada Durante su campaña electoral, el presidente Constitucional de nuestro país, Andrés Manuel López Obrador prometió que, durante los tres primeros años de gestión, es decir, del 2018 al 2021, no habría una Reforma Fiscal que incluyera un alza a las tasas de impuestos, ni se crearían nuevos impuestos, sin embargo, por […]

Dificultades operativas sobre contratación de servicios especializados

*Por: Eloy Abraham Puente Campos Primera parte. Según lo establecido en la reciente reforma en materia de subcontratación laboral, solo se permitirá contratar servicios especializados u obras especializadas, así como servicios compartidos o complementarios de empresas de un mismo grupo, siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante […]

Complemento de CFDI “Carta Porte”

Sin duda alguna la facturación electrónica es uno de los cambios tecnológicos más importantes implementados en nuestro país desde 2004, considerándose, así como la piedra angular de la simplificación fiscal, administrativa y de control tributario en México. Su objetivo principal es disminuir la evasión fiscal mediante el establecimiento de medidas de control en las operaciones […]

Nueva ley de subcontratación y sus consecuencias

El día 23 de abril del año en curso, se publicó en el Diario Oficial de la Federación el DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los […]

Deducción de pérdidas por créditos incobrables

Durante este año 2021, muchas empresas empezaron a vivir momentos críticos, la disminución de sus ingresos por la falta de ventas o la prestación de servicios y la falta de pago de sus clientes han originado la pérdida de liquidez, provocándoles también un atraso en los pagos de sus cuentas o, en un plano radical, […]

Ley Nacional de Extinción de Dominio. Generalidades.

Introducción. En algunos países, se han venido desarrollando esquemas legales tendientes a que el Estado pueda disponer de aquellos bienes que han sido obtenidos ilícitamente o que se hayan destinado a actividades ilícitas. Inhibiendo, junto con otras medidas y de alguna manera, la comisión y continuidad de los delitos. México no ha sido la excepción […]

Ley Nacional de Extinción de Dominio. Generalidades.

En algunos países, se han venido desarrollando esquemas legales tendientes a que el Estado pueda disponer de aquellos bienes que han sido obtenidos ilícitamente o que se hayan destinado a actividades ilícitas. Inhibiendo, junto con otras medidas y de alguna manera, la comisión y continuidad de los delitos. México no ha sido la excepción y […]

EL SAT COMO COACH FISCAL

¿Te gusta que el SAT se meta en tu negocio? Desde siempre, en toda reforma fiscal, particularmente en la exposición de motivos, se ha hablado de simplificación administrativa, seguridad jurídica e incremento en la recaudación, dando lugar a interminables modificaciones a las disposiciones fiscales, sin un resultado contundente. Históricamente, hemos visto la incorporación de nuevas […]

El trabajo y los impuestos

El trabajo y los impuestos En este día 1º de mayo conmemoramos el Día Internacional del Trabajo principalmente desde el punto de vista de la reivindicación de las demandas de las clases trabajadoras y, para esos efectos, reuní varios temas interesantes de reflexión respecto a los efectos fiscales de las relaciones laborales en México. El […]

La nueva fiscalización y los puntos finos para entenderla

Información del Evento 29 de abril 2021 17:00 horas horario Chihuahua La nueva fiscalización y los puntos finos para entenderla Lugar: Cisco Webex Ponente: M.I. Ángel Noé De la Rocha Caro Presidente de la Academia Chihuahuense de Estudios Fiscales A.C.

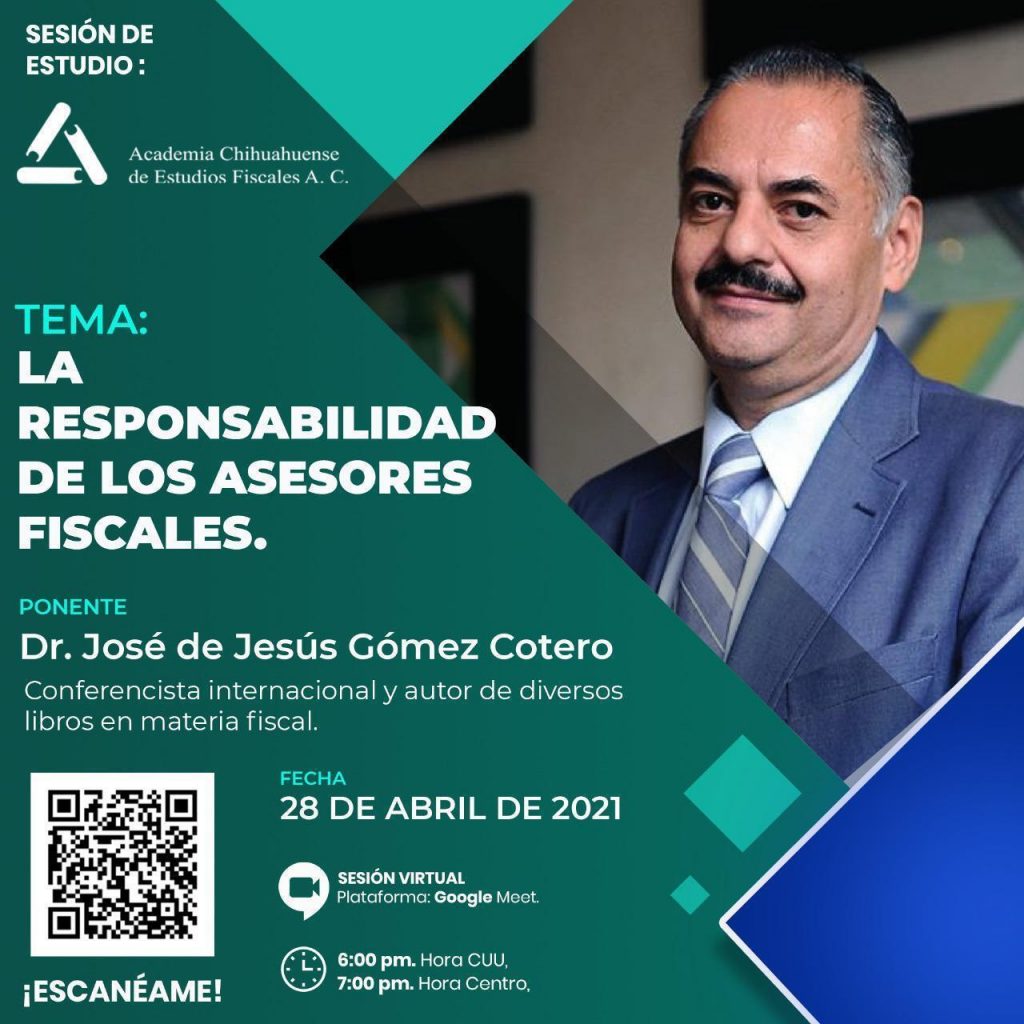

La responsabilidad de los asesores fiscales

Información del Evento 28 de abril 2021 La responsabilidad de los asesores fiscales. Lugar: Sesión Virtual Google Meet Ponente: Dr. José de Jesús Gómez Cotero Conferencista internacional y autor de diversos libros en materia fiscal

Reparto de Utilidades (PTU): Pasado, Presente y Futuro

El día de ayer 23 de abril fue publicada en el Diario Oficial de la Federación la controvertida “Ley de Outsourcing”, el presente artículo no pretende abordar los detalles de las reformas a las distintas leyes involucradas, sino enforcarnos exclusivamente a las modificaciones relacionadas con el pago de la Participación de los Trabajadores en las […]

Subcontratación laboral, reforma y comentarios

Información del Evento 21 de abril 2021 Subcontratación laboral, reforma y comentarios Lugar: Sesión Virtual Google Meet Ponente: Dra. Patricia Terrazas Presidenta de la Comisión de Hacienda de la Cámara de Diputados

Las seis prerrogativas jurídicas a favor del fisco

Aprovechando la idea de la cuarta transformación que emprende el Gobierno Federal, en la que prevalecen como ejes la erradicación de la corrupción; la renovación moral de la sociedad; y el estado de derecho basado en principios más que en leyes. Retomo el tema de las prerrogativas que en materia fiscal operan en favor de las autoridades, proponiendo […]

Abril; personas físicas a declarar, ¿qué gastos e ingresos considerar?

Inicia el mes y con el corre el plazo para cumplir con nuestra obligación ante la autoridad fiscal, para la presentación de la declaración anual por el ejercicio 2020. Este deber se fundamenta desde nuestra Constitución, la cual señala en su artículo 31 fracción IV que es obligación de los mexicanos contribuir al gasto público […]

Arrendamiento de maquinaria importada sin ser empresas IMMEX

Cuando en territorio nacional no se produce maquinaria especializada que requieren las empresas para desarrollar algún proyecto específico es cuando se ven en la necesidad de importar de otro país este tipo de bienes. Entre otras situaciones que se pudieran dar sería la importación de este tipo de bienes para cumplimiento de algún contrato, realizar […]

Efectos fiscales de la sucesión

El presente artículo está enfocado al procedimiento de la sucesión fiscal de aquellas Personas Físicas cuyas actividades económicas las obligan a presentar declaraciones periódicas. Hablar de lo más seguro que tenemos, la muerte, es un tema difícil de abordar, que, si hay vida después de esta vida o solamente la muerte, en fin, lo que […]

Régimen fiscal de los intereses

RÉGIMEN FISCAL DE LOS INTERESES 1. INTRODUCCIÓN Con el presente trabajo pretendo escudriñar brevemente sobre la naturaleza jurídica del concepto de “intereses” y sus efectos fiscales en materia del impuesto sobre la renta, análisis en el que únicamente me referiré en general a los intereses percibidos o a cargo de las personas morales residentes […]

El “apagón” que determina el SAT

EL “APAGÓN” QUE DETERMINA EL SAT. En meses pasados, los ciudadanos nos vimos afectados con los apagones que se reportaron en las diversas regiones de Nuevo León, Coahuila, Chihuahua y Tamaulipas, en donde las fallas en energía eléctrica paralizaron totalmente las actividades de particulares y empresas, lo cual según se informó, se debió a repercusiones […]

Participación de los trabajadores en las utilidades de empresas (PTU)

La participación de los trabajadores en las utilidades de las empresas es el derecho que tienen los trabajadores de recibir de sus patrones (con ciertas excepciones) un porcentaje de las ganancias obtenidas. A continuación, les mencionamos los puntos más relevantes en relación a este tema, sus implicaciones fiscales y una opinión al respecto: FUNDAMENTACIÓN La […]

Retos de las donatarias para este 2021

Recientemente el INEGI publicó el panorama sociodemográfico de México 2020, en el cual desnuda la realidad que tenemos como país al exponer con estadística y datos la migración, eduación, discapacidad, etnicidad, salud, vivienda y pobreza. Ante tal realidad, la sociedad civil organizada coadyuva con el Gobierno en mitigar estos números, sin embargo este 2021 las […]

El engaño que se castiga con prisión

*Angel Noe De La Rocha Caro Faltar a la verdad en lo que se hace, dice, piensa, cree o discurre, es considerado como engaño, lo cual no es bien visto en ninguno de sus aspectos; sin embargo, cuando éste se materializa en contra de la Hacienda Pública, además de no ser bien visto, se sanciona […]

La UIF, la transparencia y la corrupción

Información del Evento 12 de febrero 2021 La UIF, la transparencia y la corrupción Lugar: Sesión Virtual Google Meet Ponente: Maestro Abdías Olguín Barrera Director adjunto adscrito a la UIF de la SHCP

Reformas Fiscales 2021

Información del Evento 21 de enero 2021 Reformas Fiscales 2021 Lugar: Vía Youtube/Live Facebook/Live Expositores: C.P.C. Patricia Terrazas Baca. M.D.F Héctor Gerardo Aguilar. DR. Aaron Grijalva Molinar. M.I. y Lic. Angel Noe de la Rocha Caro. Lugar de Inscripción: https://mytarjeta.com.mx/achef/empresa/

SAT “cierra la pinza” para aumentar la recaudación

En México la frase “Cerrar la pinza”, refiere a una estrategia en dos movimientos, por ejemplo: Un comerciante tiene exceso de mercancía y teme que por la pandemia no pueda venderla, así que planea su estrategia en dos pasos, el primero es una fuerte campaña publicitaria, diciendo que su mercancía es la mejor en el […]

Efectos sobre la actualización de la tarifa del ISR

Alejandro Ramírez R El pasado 11 de enero del 2021 se publicó en la página del Diario Oficial de la Federación los anexos 3, 5, 7, 8, 11, 17, 25, 25-Bis, 27 y 29 de la Resolución Miscelánea Fiscal para 2021. Como cada año, el Servicio de Administración Tributaria realiza adecuaciones a los anexos o, […]

En vigor las nuevas disposiciones sobre el home Office

Hay acuerdo entre patrón y trabajadores para home office? Esto te debe interesar Ya sabíamos que antes de la pandemia, diversas empresas ya habían adoptado esta modalidad de teletrabajo o home office; sin embargo, esta modalidad se puso de moda por la reclusión obligatoria que tuvimos y tenemos que realizar, situación por la que la […]

Saldos a favor de IVA de las empresas maquiladoras en 2021

*Azucena Chávez Sánchez Estimados lectores en esta ocasión este espacio será dedicado a un aspecto de las maquiladoras, un sector tan importante en el desarrollo económico del país y con reconocimiento de su mano de obra a nivel internacional, que tuvo sus orígenes en el Programa Brasero emitido por Estados Unidos en 1942, siendo muy […]

El problema de la austeridad republicana

“La única función de las proyecciones económicas es hacer que la astrología parezca respetable.” John Kenneth Galbraith, Economista Canadiense. En estos dos años hemos visto como la frase “austeridad republicana” se ha convertido de un slogan propagandístico a una política económica para la actual administración, y se ha utilizado como justificación para la desaparición de […]

La razón de negocio como norma antielusiva en materia fiscal

México como miembro de la OCDE (Organización para la cooperación y el Desarrollo Económico) ha venido implementando las medidas y recomendaciones acordadas al interior de ese organismo internacional tendientes a combatir la evasión y elusión fiscal. Una de esas medidas es la incorporada recientemente en el Código Fiscal de la Federación referente […]

La Implementación del Proyecto BEPS en México

Es una verdad de Perogrullo decir que la tecnología ha impactado enormemente a los negocios y, de la mano de ellos, a los impuestos. El mundo experimenta a través de la interconexión inmediata que permiten nuestros dispositivos electrónicos una revolución en la que no solo ha cambiado cómo se hacen los negocios sino qué actividades […]

Reeligen a Ángel de la Rocha frente a Academia de Estudios Fiscales

El Comité Directivo de la Academia Chihuahuense de Estudios Fiscales fue reelecto y permanecerá al frente de las actividades del organismo durante el próximo 2021. De este modo, nuevamente quedó al frente Ángel Noé de la Rocha Caro como presidente del organismo y lo acompañan Pedro Holguín como secretario y Fernando Chávez Vejo como tesorero. […]

Respaldo para evitar la determinación de operaciones simuladas

*Jorge Luis Valdez Valencia Hoy por hoy, para poder respaldar de mejor manera las operaciones entre partes relacionadas nacionales o internacionales, y evitar así resoluciones por parte de la autoridad en donde nieguen su deducibilidad y/o determinen un ingreso presunto por supuestas simulaciones recayendo en la determinación de créditos fiscales que probablemente puedan derivarse de […]

Esquemas reportables, la nueva herramienta fiscalizadora del SAT

Antecedentes Como parte de la reforma fiscal 2020, a partir del 1 de enero de 2021 empezarán a correr los plazos para cumplir con la obligación, por parte de los sujetos obligados, de informar al Servicio de Administración Tributaria (SAT) lo que se denomina “Esquemas Reportables”, es decir, la realización por parte de los […]

Reformas al outsourcing, su impacto fiscal; problemas y retos

El 12 de noviembre de 2020, el Ejecutivo firmó la Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, de la Ley del Seguro Social, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, del Código Fiscal de […]

Facilidades administrativas en el sector primario de régimen Forestal

En 2014 se incorporó un nuevo Régimen Fiscal, denominado Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras mejor conocido como AGAPES, este es aplicable en forma obligatoria para los contribuyentes personas morales y personas físicas que se dediquen exclusivamente a las actividades ya mencionadas. El régimen forestal se encuentra dentro del sector primario mismo que […]

Herencias, legados y donativos ¿serán gravados por Ley del ISR 2021?

*Juan Ramón Beltrán Urquiza Con motivo de la reforma constitucional del 6 de marzo del 2020, que prohíbe la condonación y exención de impuestos, se estableció en las Disposiciones Transitorias de ese Decreto que tanto el Congreso de la Unión como las Legislaturas de los Estados deberán armonizar toda la legislación dependiente de sus respectivas […]

Límites en la ley del Impuesto Sobre la Renta

*Eduardo Herrera G En diversas disposiciones, la Ley del Impuesto Sobre la Renta (LISR) establece límites para destacar categorías, otorgar o acotar exenciones y estímulos o restringir deducciones. Así tenemos que los donativos son deducibles hasta en una cantidad que no exceda del 7% de la utilidad fiscal del contribuyente del ejercicio inmediato anterior. Los […]

Los beneficios de la aplicación del principio de simetría fiscal

Aprovechando la idea de la cuarta transformación que emprende el Gobierno Federal, en la que prevalecen como ejes la erradicación de la corrupción: la renovación moral de la sociedad, y el estado de derecho basado en principios más que en Leyes, retomo el tema de la Simetría Fiscal, o más bien del principio de Simetría […]

¿EMBARGARÁ SAT CUENTAS DE TERCEROS?

¿EMBARGARÁ SAT CUENTAS DE TERCEROS? Una nueva propuesta que realiza el Gobierno Federal, dentro de las modificaciones al Código Fiscal de la Federación, es aplicar la medida de apremio consistente en EL ASEGURAMIENTO DE CUENTAS BANCARIAS A “TERCERAS PERSONAS”, es decir, no solamente a los Contribuyentes, o responsables solidarios, sino cualquier tercera persona que […]

Alcance constitucional de la reforma a condonaciones y exenciones

El constituyente permanente determinó modificar el primer párrafo del artículo 28 constitucional en los términos siguientes: Artículo 28. En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos, las condonaciones de impuestos y las exenciones de impuestos en los términos y condiciones que fijan las leyes. El mismo tratamiento se dará […]

La Procuraduría Fiscal de la Federación y el combate a factureras

* Angel Noe De La Rocha Caro El Procurador Fiscal de la Federación Dr. Carlos Romero Aranda, en reiterados foros ha manifestado su decisión de realizar un ataque frontal a la evasión fiscal y en específico a las empresas factureras, mencionando que “se les acabó la fiesta”; por lo que es importante conocer […]

Nueva Normalidad Fiscal

* Por Jorge Luis Valdez Valencia No se puede permanecer estático ante las implicaciones del Covid-19; esta emergencia sanitaria nos ha cambiado y nosotros tenemos que acomodarnos a ella, no ella a nosotros, por eso tenemos que tomar medidas, que permitan detener, emerger y buscar la estabilidad y crecimiento, ahora si que […]

Iniciativa de Reformas Fiscales 2021

Boletin Informativo Iniciativa de Reformas Fiscales 2021

¿Qué hacer ante la crisis económica?; decisiones fiscales estratégicas

En esta crisis es claro y contundente, que los pocos apoyos con recursos fiscales de los gobiernos no son ni serán suficientes para la conservación de las empresas y el empleo. Las empresas y las personas dependemos de las decisiones que tomamos y de nuestros propios recursos para que las actividades que realizamos sigan siendo […]

Retos y Oportunidades en el ámbito Penal-Tributario.

Información del Evento 24 de septiembre 2020 Retos y Oportunidades en el ámbito Penal-Tributario Lugar: Vía Plataforma Zoom Expositor: Lic. Carlos Romero Aranda, Mesa de Análisis por: C.P.C Rodolfo Landa Parra, Dr. Manuel Nevárez Chávez, C.P.C. Jorge Luis Valdez, M.I. y Lic. Angel Noe de la Rocha Caro. Lugar de Inscripción: https://mytarjeta.com.mx/achef/empresa/

Reforma Fiscal en 2021 al rescate de México

La caída en los sectores económicos y financieros en los que actualmente se encuentra sumergido nuestro País derivado del impacto por la pandemia COVID-19 y la falta de resultados de las actuales acciones efectuadas por nuestro Gobierno Federal para mitigar esta situación indican que es necesario un cambio de rumbo en la estrategia para intentar […]

¿Usas vehículos diesel? ¿aplicas en estímulo fiscal IESP? checa aquí

Dr. Héctor Gpe. Ruíz Sierra. Buenos días a todos los estimados lectores de El Tiempo y su sección fiscal de fin de semana. En esta ocasión tengo el privilegio de colaborar como miembro de la Academia Chihuahuense de Estudios Fiscales, A.C., en este espacio que nos permitirá dar a conocer temas de suma importancia dentro […]

Más allá del qué, el por qué la Razón de Negocios en efectos fiscales

Los comprobantes fiscales como evidencia de las operaciones que amparan y de la existencia de los Contribuyentes que las realizan, han evolucionado de haber sido la prueba fundamental, prácticamente única, a ser solo elementos necesarios, pero no suficientes, para justificar las deducciones de los Contribuyentes. Los controles cada vez más estrictos en la emisión […]

Auditorías electrónicas ¿nueva normalidad?

Es importante destacar que en los tiempos que transitamos es imposible dejar de observar al nuevo mundo que surge como resultado de la pandemia, siendo pieza clave de nuestra nueva realidad, el uso de las tecnologías de la información, las cuales sin lugar a dudas, también deben ser utilizadas en la relación tributaria que […]

Derechos Humanos y Tributación

Ponencia a cargo de la Ministra Margarita Beatriz Luna Ramos, el próximo lunes 14 de agosto del 2020 a las 8:00 am, por medio de la plataforma digital Google Meet. …

Ante la irrecuperabilidad, la Deducción de Cuentas Incobrables

No hay duda que estamos pasando por uno de los tiempos mas difíciles que ha enfrentado nuestro País y el mundo entero. Esta Pandemia por Covid-19 ha traído como consecuencia no sólo una crisis de salud, sino una profunda crisis económica, que según los especialistas apenas esta iniciando. Esto ya se hace evidente en […]

Operaciones hechas con partes relacionadas residentes en extranjero

Tomando en consideración los efectos económicos derivados de la pandemia originada por la enfermedad denominada SARS-CoV-2 Coronavirus COVID-19, y con el fin de dar cumplimiento a las medidas de confinamiento que han implementado los gobiernos a nivel mundial, es evidente que las empresas han disminuido considerablemente sus actividades productivas. Ante la paralización de la economía […]

¿Tienes inversiones o negocios en el extranjero?

Con la finalidad de contextualizar esta temática, considero necesario ofrecer algunos antecedentes, es decir, articular el escenario sobre el cual opera el sistema tributario mexicano. En un primer momento es importante señalar que en México se paga el impuesto sobre la renta (ISR) con una base mundial; lo anterior significa que al ser residentes fiscales […]

Razón de Negocios & Sustancia Económica

Ponencia a cargo del Magistrado Juan Carlos Roa Jacobo, quien funge como integrante de la Junta de Gobierno y Administración del Tribunal Federal de Justifica Fiscal, el próximo lunes 20 de julio del 2020 a las 9:00 am, por medio de la plataforma digital Google Meet.

Impuesto universitario en Riesgo ante Acción de Inconstitucionalidad

Existe, en el Estado de Chihuahua, un impuesto adicional cuya recaudación se destina al sostenimiento de la Universidad Autónoma de Chihuahua y de la Universidad Autónoma de Ciudad Juárez y que equivale al 4% de los impuestos ordinarios y derechos causados, en ambos casos estatales.Lo anterior implica y, a manera de ilustración que si un […]

T-MEC en tiempos de COVID-19

04 Julio 2020 08:43 *C.P.C.M.I. Jesús Santiago Sotelo Campbell* Firmado el 30 de noviembre de 2018 en Buenos Aires, Argentina y teniendo la última aprobación por el Congreso de la Unión el 12 de diciembre de 2019, el T-MEC (Tratado entre México, Estados Unidos y Canadá) que entró en vigor el pasado del 1 de julio […]

Deducibilidad de intereses alternativa fiscal contra el impacto Covid

27 Junio 2020 09:28 Por Alejandro Ramírez R., Socio de Avere Fiducia, S.C Estamos ante una de las adversidades más grandes en la historia no solo de nuestro México, sino del mundo entero, y ante esta situación la economía de la Nación se ha visto afectada. La pandemia en la que actualmente estamos inmersos ha […]

¿Necesidad de flujo de efectivo? pueden disminuirse pago provisionales

20 Junio 2020 07:40 Por Enrique Valle Vega, Socio fundador de la Academia Chihuahuense de Estudios Fiscales, A. C. Tanto las acciones extraordinarias establecidas por las autoridades sanitarias para combatir la grave enfermedad generada por el virus SARS-CoV2 (COVID-19), particularmente la de suspender actividades no esenciales, como la drástica baja de ventas que se ha tenido […]

Economía digital impacto fiscal en ISR E IVA

06 Junio 2020 10:11 C.P.C. y M.I. Eloy Abraham Puente Campos, Gerente de Impuestos de Alsuper. El pasado 1 de junio de 2020 entraron en vigor las reformas a la Ley del Impuesto Sobre la Renta (LISR) y la Ley del Impuesto al Valor Agregado (LIVA), relativas a establecer un marco normativo fiscal más específico y […]

La importancia del estudio de precios de transferencia

30 Mayo 2020 08:15 La adhesión de México a la Organización para la Cooperación y Desarrollo Económico (OCDE) en 1995 dio pauta a la firma de tratados internacionales para eliminar la doble imposición fiscal. A partir de esta fecha, la Secretaría de Hacienda y Crédito Público (SHCP) comenzó a reforzar en la Legislación Mexicana los […]

Liderazgo, innovación y altruismo

23 Mayo 2020 14:42 *Aarón Grijalva, fundador de Autismo Chihuahua y Centro Vida Chihuahua y expresidente de la Academia Chihuahuense de Estudios Fiscales. En estos tiempos turbulentos que nos toca vivir me dirijo a ustedes para reflexionar sobre la situación que atraviesan o van a atravesar las Donatarias autorizadas este año, que ya de por […]

Declaración anual de personas físicas a más tarde el 30 de junio

16 Mayo 2020 08:44 *Por Dr. Manuel Nevárez Chávez, miembro de la Academia Chihuahuense de Estudios Fiscales A.C. De conformidad con el artículo 31, fracción IV de nuestra Constitución Política, estamos obligados a contribuir a los gastos públicos de la forma proporcional y equitativa que se disponga en las Leyes fiscales. El impuesto sobre la renta (ISR) […]

¿Procede la condonación o exención de impuestos en México?

09 Mayo 2020 07:51 *Por Óscar Holguín Rojas, miembro de la Academia Chihuahuense de Estudios Fiscales ¿PROCEDE ACTUALMENTE LA CONDONACIÓN O EXENCIÓN DE IMPUESTOS A LOS CONTRIBUYENTES EN MÉXICO? En el entendido que en la actualidad los empresarios requieren de alguna buena noticia que sea de utilidad para hacer frente a la pandemia que por el azote […]

Amortizar pérdidas fiscales ante la crisis por Covid-19

02 Mayo 2020 07:23 * Juan Ramón Beltrán Urquiza Ante cualquier crisis económica, esta alternativa permitiría a los contribuyentes continuar con su negocio en marcha, tan solo con saber que están siendo apoyados de alguna forma por el Gobierno, los pudiera motivar a continuar con el deseo de seguir operando sus negocios. Actualmente las Personas […]

La Resiliencia Económica en Tiempos del Covid-19

* Por C.P. M.I. Fernando Lechuga Díaz * Coronavirus deja sin ingreso a la mayoría de las empresas * Medidas para enfrentar la crisis y alcanzar la continuidad 25 Abril 2020 Andrew Cuomo, Gobernador del Estado de Nueva York, es considerado actualmente uno de los líderes de gobierno que mejor ha sabido navegar en […]

Medidas Fiscales ante COVID-19 | Academia Chih. de Estudios Fiscales

*¿Estaremos frente a un parteaguas en la relación de la Iniciativa Privada y el Gobierno Federal? *¿Es posible que el sector empresarial cambie a una postura de enfrentamiento con el Gobierno Federal en lugar de buscar acordar con los medios necesarios para que nuestra economía siga adelante? MEDIDAS FISCALES ANTE EL COVID-19, ¿UN PARTEAGUAS EN LA RELACIÓN […]

Angel de la Rocha – Obligación de habilitar el buzón tributario y consecuencias de no hacerlo.

Reformas Fiscales 2020

INFORMACIÓN DEL EVENTO Lugar: ACHEF Expositor: ACHEF Reformas Fiscales 2020 Miercoles 15 de Enero 2020 Expositores: Lic. Jorge Maceiras Campero Lic. Angel Noe De La Rocha Caro C.P.C. Alejandro Ramírez Ramírez C.P.C. Aarón Abdiel Grijalva Molinar C.P.C Patricia Terrazas Baca

Reforma Fiscal 2019 y Actualización Tributaria

INFORMACIÓN DEL EVENTO Lugar: ACHEF Expositor: ACHEF Reforma Fiscal 2019 y Actualización Tributaria Jueves 31 de Enero 2019 Expositores: Lic. Jorge Maceiras Campero C.P.C. Jorge Luis Valdez Valencia C.P.C. Enrique Valle Vega C.P.C. Rodolfo Landa Parra C.P.C. Patricia Terrazas Baca Tema: “Reforma Fiscal 2019 y Actualización Tributaria” Tema: “Paquete Económico 2019”

Evento Anual 2017

INFORMACIÓN DEL EVENTO Lugar: ACHEF Expositor: ACHEF Evento Anual 2017 Jueves 19 de Octubre 2017 Expositores: Lic. Jose Miguel Erreguerena Albaitero Tema: “Materialidad Fiscal en las operaciones” Lic. Jorge Maceiras Campero Tema: “Medios de defensa del contribuyente, inseguridad”

La Seguridad Social Y Su Régimen Salarial

Por: Lic. Federico Portillo Guerrero Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. fpcorp@yahoo.com.mx Uno de los temas más complicados de entender en el ejercicio o práctica de la Seguridad Social es el salario por tener que utilizar diferentes tipos según sea la materia o el tema de que se trate. He aquí algunos […]

Carga fiscal no tributaria (Caso Taxis vs Uber/Cabify)

Por: Luis Carlos Ramírez Chávez Socio de KPMG Cárdenas Dosal, S.C. lcramirez@kpmg.com.mx Ex Presidente y miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Durante los últimos años los mexicanos hemos visto incrementada nuestra carga fiscal. Ya sea la tributaria a través de impuestos directos e indirectos ó la no tributaria, representada ésta por los costos […]

La proporcionalidad negativa

Chihuahua, Chih., 24 de Julio de 2015. Autor: Lic. Joaquín Sotelo Mesta. Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Por todos es conocido el principio jurídico-tributario de la proporcionalidad. Principio y derecho fundamental que regula y restringe la carga tributaria de los particulares ante la actuación de las autoridades del Estado, principalmente del […]

Envío De La Contabilidad Electrónica

(¿Amenaza a los derechos humanos? o ¿solución al problema de recaudación?) Por: C.P.C. Y M.I. JORGE LUIS VALDEZ VALENCIA jvaldez@valdezvalenciaysocios.com Consultor Fiscal Ex Presidente de la Academia Chihuahuense de Estudios Fiscales, A.C. con motivo de la “nueva” fecha para la presentación del primer envío de lo que se ha hecho llamar como Contabilidad Electrónica, que […]

La Tributación Digital

Por: Maestra Patricia Terrazas Baca. patyterrazas@prodigy.net.mx Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Estimados lectores de Tiempo Digital, es muy grato para mi comentarles que los pasados días 25 y 26 de agosto asistí al FORO INTERNACIONAL DE TRIBUTACIÓN DIGITAL 2015 en la ciudad de México. Por demás interesante y con personalidades que en […]

La Declaración Informativa de Situación Fiscal – Más obligaciones fiscales para los Contribuyentes.

Por Fernando Lechuga Díaz Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. flechuga@drl.com.mx Que tal estimados lectores de Tiempo, en esta ocasión tocaremos el tema de una nueva declaración, la Declaración Informativa de Situación Fiscal. En diciembre de 2013 como propuesta de “Reforma Fiscal para el ejercicio de 2014” y argumentando que entre sus […]

¿Depreciación o devaluación del peso?

Por: C.P.C. Fernando Lechuga Díaz Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. flechuga@drl.com.mx Desde unas semanas atrás el tipo de cambio de nuestra moneda con respecto al Dólar norteamericano comienza a estar de nuevo en nuestras conversaciones, en nuestras expectativas y en algunos hasta en sus preocupaciones. Y es con justa razón que […]

Obligaciones corporativas

A. Asambleas anuales de socios La Ley General de Sociedades Mercantiles (LGSM) establece las siguientes obligaciones. 1. Celebrar la asamblea anual de accionistas/socios, dentro de los primeros cuatro meses de cada año. En ella se deben presentar: · El informe de los administradores sobre la marcha de la sociedad y los proyectos existentes. · Los […]

Limitar el acreditamiento de sólo el 84% del impuesto al valor agregado (IVA) generaría una redistribución de la carga fiscal produciéndole $150,494.1 millones de pesos anuales al Servicio de Administ

El IVA podría generar aproximadamente $150,494.1 millones de pesos anuales al SAT sin necesidad de lastimar el bolsillo de los asalariados y en general de los no empresarios, esto sólo con una redistribución del sacrificio fiscal que recayera ahora en los empresarios, mediante el simple mecanismo de sólo permitirles acreditar el 84% en lugar del […]

Reflexiones respecto de la declaración anual de la Personas Físicas

Por: Aarón Grijalva Molinar Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Grupo Copachisa agrijalva@grupocopachisa.com Buen día a todos los lectores de Tiempo Digital, las siguientes líneas son para comentar sobre algunas anécdotas que se suscitaron este mes de abril en que venció la obligación de presentar la Declaración Anual de las Personas Físicas […]

Asociaciones Religiosas, indefinición en su Régimen Fiscal.

Por. Aarón Abdiel Grijalva Molinar Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. agrijalva@grupocopachisa.com Estimados Lectores del Tiempo.com, en esta ocasión les platicaremos sobre una situación que hemos observado en cuanto al Régimen Fiscal de las Asociaciones Religiosas en nuestro País. INTRODUCCIÓN: En el sexenio de Carlos Salinas de Gortari se rompieron muchos paradigmas […]

Contabilidad Electrónica

CONSTITUCIONALIDAD Y EFICACIA DE LA ENTRADA EN VIGOR DE LAS NORMAS RELACIONADAS CON LA OBLIGACIÓN DE INGRESARLA A TRAVÉS DE LA PÁGINA DE INTERNET DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA PREVISTAS EN EL CÓDIGO FISCAL DE LA FEDERACIÓN. LIC. ARTURO GONZÁLEZ RASCÓN MIEMBRO DE LA ACADEMIA CHIHUAHUENSE DE ESTUDIOS FISCALES, A.C. SOCIO DE CONSULTORÍA LEGAL EMPRESARIAL S. C. […]

Expectativas de los planes de pensión

LOS EXPERTOS EN FISCAL OPINAN Expectativas de los planes de pensión POR: Josué Espino Balderrama Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Comentarios: jjespino@balco.com.mx · ¿Estamos preparados para la vejez? · ¿Ya revisaste tu plan de pensión? ¿Si lo tienes…?. Uno de los retos que a nivel mundial se estará experimentando en las siguientes décadas, […]

Delito de abandono del domicilio fiscal.

Por: M.I. y Lic. Angel Noe De La Rocha Caro. Miembro de la Academia de Chihuahuense de Estudios Fiscales A.C. Correo electrónico: lic_angel_rc1@hotmail.com.mx En esta ocasión comentaremos un tema de relevante importancia en materia fiscal y penal, como lo es el delito de abandono de Domicilio Fiscal, que se encuentra previsto en el Código Fiscal de […]

Las deducciones de personas físicas para anual 2014

Por: Fernando Chávez Vejo Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Director General de Chávez Vejo Consultoría, S.C. f.chavez@sysco.com.mx En este mes de abril las Personas Físicas debemos presentar nuestra declaración anual del Impuesto sobre la Renta del año anterior y para la determinación de la cantidad a pagar o del saldo a […]

Beneficios fiscales para los patrones que desean apoyar a sus empleados con una alimentación saludable

Por: C.P.C. y M.I. Azucena Chávez Sánchez Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Azucena.Chavez@mssl.motherson.com Desde finales de 2013 y hasta que se publicaron las Reformas Fiscales de disposiciones relacionadas con los alimentos se dio mucha difusión al interés del Gobierno Federal por la alimentación saludable de los mexicanos. En las Reformas Fiscales […]

¿Sabes cuantos fumas de impuestos?

LOS EXPERTOS EN FISCAL OPINAN ¿Sabes cuantos fumas de impuestos? Por: Juan Ramón Beltrán Urquiza, miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Estimado lector de Tiempo Digital, si usted es fumador o está pensando en serlo, posiblemente le interese saber cuánto paga o pagará de impuestos por la adquisición de una cajetilla de […]

Anuncia la SHCP que habrá ahorros del 1% al 3% para quienes adquieran vivienda.

El jueves 26 de marzo de 2015, se promulgó un decreto en el que se establecen ciertos estímulos fiscales en materia de IVA para los proveedores de servicios parciales de construcción, con los cuales la SHCP espera que los trabajadores que adquieran una vivienda puedan ahorrarse del 1% al 3% del valor de la misma. […]

Reforma Fiscal 2016 – CFF Y RLISR Exposición Reformas

INFORMACIÓN DEL EVENTO Lugar: ACHEF Expositor: ACHEF Reforma Fiscal 2016 – CFF Y RLISR Exposición Reformas Jueves 05 de Noviembre 2015 Reforma Fiscal 2016 – CFF Y RLISR Exposición Reformas

Comentarios acerca de las implicaciones fiscales y prácticas del contrato de Asociación en Participación por asimilarlo a una Persona Moral para efectos fiscales.

C.P. y Lic. Óscar Holguín R. Miembro de la Academia Chihuahuense de Estudios Fiscales, A.C. Como todos sabemos, la Asociación en Participación (A en P), se encuentra regulada desde hace varios años en la Ley General de Sociedades Mercantiles (LGSM), precisamente en sus últimos artículos, es decir, del 252 al 259. Los tratadistas la han […]

Actualización Fiscal “Paneles de Discusión” 2015

INFORMACIÓN DEL EVENTO Lugar: Centro de Convenciones Expositor: ACHEF Actualización Fiscal “Paneles de Discusión” 2015 Jueves 26 de Febrero 2015 Beneficios en Ley de Ingresos Aspectos relevantes del RIF Contabilidad Electrónica Comprobantes Fiscales Declaración Informativa sobre Situación Fiscal Comprobantes Fiscales Facilidades Administrativas Previsión Social Criterios Normativos y Vinculativos

Trascendental cambio en la valoración de los dictámenes de Contador Público con fines fiscales

por C.P.C. Rómulo Jaurrieta Caballero INTRODUCCIÓN Con motivo de las reformas al Código Fiscal de la Federación (CFF) publicadas en el DOF el pasado 9 de diciembre de 2013, que entraron en vigor a partir del 1 de enero del presente año, la regulación del dictamen sobre los estados financieros y otras opiniones con fines fiscales del contador público, sufrió uno […]

La mecánica del IVA constituye un fraude al principio de generalidad de la obligación de contribuir a los gastos públicos

por Jesús Javier HERRERA GÓMEZ . I.- Introducción. El impuesto al valor agregado no lo pagan las empresas, sólo los consumidores finales no empresarios, violentándose el principio fundamental en materia de impuestos basado en la idea de que todos debemos pagarlos. En efecto, el objeto de los impuestos y por ende del IVA es cubrir […]

El Tribunal Federal De Justicia Fiscal Y Administrativa Y Su Pérdida De Autonomía

por Jesús Javier HERRERA GÓMEZ . Sumario: I. Introducción. II.- Ley de Justicia Fiscal publicada el 31 de agosto de 1936, con vigencia a partir del 1º de enero de 1937. III.- Nueva Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa publicada el 6 de diciembre del 2006 con entrada en vigor el […]