De achef

Publicado en Articulos

Por CPC Alejandro Granillo Robles.

Por CPC Alejandro Granillo Robles.

El tener efectivo no es un delito, pero el no atender las limitaciones y prohibiciones en su uso puede generar consecuencias tal vez no previstas.

En México, al igual que en otros muchos países en el mundo, se ha buscado evitar que los recursos de procedencia ilícita sean usados de forma libre, o al menos disminuir el lavado de dinero o blanqueo de activos o capitales.

Estos recursos de procedencia ilícita o “dinero sucio”, pueden estar conectados con una serie de delitos como son el narcotráfico, extorsión, secuestro, enriquecimiento ilícito, entre otros, sin embargo, no todo puede provenir de ellos, también se puede generar por actividades lícitas que, al no ser manejadas adecuadamente, pueden convertir esos recursos en “dinero sucio”, como puede ser el que se genera en la economía informal con la consecuente evasión fiscal.

Los poseedores de estos recursos generalmente buscan incorporarlos a la economía formal por medio de diversas actividades, por lo cual nuestra legislación ha buscado evitarlo implementando limitaciones y prohibiciones al uso del efectivo.

Para tal efecto, la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, más identificada como Ley para la Prevención del Lavado de Dinero o Ley Antilavado, define lo que debemos entender por efectivo como sigue: “el uso de monedas y billetes en moneda nacional o divisas y metales preciosos”. De lo anterior se desprende que no se encuentran dentro de este concepto las operaciones que se realizan a través del sistema financiero, como son las transferencias bancarias, traspasos de cuenta, títulos de crédito o cualquier otro documento o sistema pactado con el Sistema Financiero en los términos de las Leyes aplicables.

Dicha Ley establece, en ciertos actos u operaciones, la restricción de liquidar o pagar, así como de aceptar la liquidación o el pago de actos u operaciones mediante el uso de los elementos del efectivo que se mencionan en el párrafo anterior exclusivamente, por lo que la restricción es clara y va en ambos sentidos, no solo para el que realiza la actividad, sino también para sus clientes o usuarios.

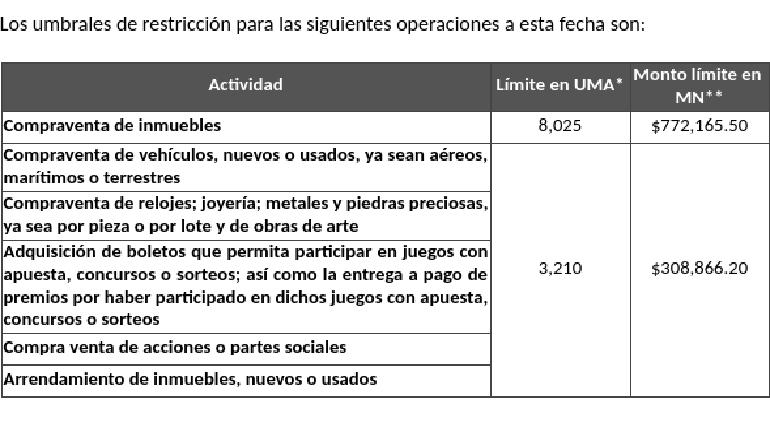

Existen una serie de operaciones que muy comúnmente se realizan, por lo que es importante que antes de pactar alguna transacción se tengan en cuenta los límites permitidos, y a partir de los cuales éstas están prohibidas para llevarse a cabo en efectivo, ya que las multas y consecuencias por realizarlas son muy fuertes, las cuales pueden ir desde 10,000 y hasta 65,000 Unidades de Medida y Actualización (UMA’s) (desde $962,200 y hasta $6,254,300) o el equivalente del 10% al 100% del valor de la operación, lo que resulte más alto, además de poder cancelarse la operación.

Las actividades mencionadas son consideradas por la Ley en mención como “Actividades Vulnerables” y, por lo tanto, objeto de identificación y avisos, dependiendo de sus montos y características, por lo que es importante en su caso cuidar cumplir también con la adecuada identificación de los que actúan y la presentación oportuna de los avisos cuando estos procedan.

Estos avisos que en su caso se tuvieran que presentar, con motivo de la Ley Antilavado, no son los únicos, también la Ley del Impuesto sobre la Renta les impone la obligación a las Personas Morales de presentar avisos ante las Autoridades fiscales cuando se perciban contraprestaciones en estos elementos del efectivo, cuyo monto sea superior a $100,000.00 (cien mil pesos), ya sea en una misma operación, uno o varios pagos o donativos, remitiéndose dicho informe a más tardar el día 17 des mes posterior al que se rebase el monto señalado; de igual forma cuando reciban cantidades mayores a $600,000.00 por préstamos, aportaciones para futuros aumentos de capital dentro de un mismo ejercicio, el aviso se presentará dentro de los 15 días posteriores a la entrega de la última cantidad.

Las Personas Físicas los deberán presentar cuando obtengan ingresos por actividades empresariales o profesionales, por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles y por enajenación de bienes.

Por lo que respecta al Sistema Financiero, los Bancos tienen que entregar a las autoridades los siguientes reportes respecto de sus Clientes:

- De operaciones relevantes. Operaciones iguales o superiores al equivalente en moneda nacional a $7,500 dólares de los Estados Unidos de Norteamérica.

- Un reporte por cada operación de compra, recepción de depósitos, recepción del pago de créditos o servicios, o transferencias o situación de fondos, en efectivo que se realicen con Dólares tratándose de Clientes, por un monto igual o superior a quinientos Dólares, y tratándose de Usuarios, por un monto superior a doscientos cincuenta Dólares.

- Un reporte por cada Operación de expedición o pago de cheques de caja, realizada con sus Clientes o Usuarios, por un monto igual o superior al equivalente en moneda nacional a diez mil Dólares.

- Al Servicio de Administración Tributaria (SAT) a más tardar el 15 de febrero, la información de los depósitos en efectivo que se realicen en las cuentas abiertas a nombre de los contribuyentes en el año inmediato anterior. Cuando el monto mensual acumulado exceda de $15,000 pesos por los depósitos en efectivo que se realicen en todas las cuentas de las que el contribuyente sea titular.

Además, deberán llevar un registro del seguimiento y de agrupación de Operaciones respecto de aquellos Clientes o Usuarios que realicen Operaciones durante un mes calendario:

- Efectivo Moneda Nacional: Igual o superior a $1,000,000. (Acumulado)

- Efectivo Moneda Extranjera: Igual o superior a $100,000 Dólares (Acumulado)

Como podemos apreciar, la información que se genera al realizar operaciones en efectivo y que es recabada por las diversas autoridades es relevante además de las limitaciones o prohibiciones comentadas, por lo que es muy importante tener cuidado al recibir efectivo por las transacciones que se realicen y llevarlas a cabo preferentemente utilizando el Sistema Financiero.

Este artículo fue preparado por el CPC Alejandro Granillo Robles, Socio Director de la Firma DFK-GLF SC, Socios de DFK México SA de CV y miembro de la Academia Chihuahuense de Estudios Fiscales AC. “Refleja su opinión”

Comments are closed.