De achef

Publicado en Articulos

Por M.D.F. Héctor G. Aguilar

Por M.D.F. Héctor G. Aguilar

Antecedentes a nivel internacional

Como antecedente, debemos considerar que el Grupo de Acción Financiera Internacional (GAFI), ha emitido diversas recomendaciones (Nos. 24 y 25 entre otras) sobre aspectos como definición, información requerida, lugar en que debe mantenerse ésta y medidas disuasorias por incumplimiento, respecto al beneficiario controlador.

A su vez, durante el Foro Global Sobre Transparencia e Intercambio de Información con Fines Fiscales, celebrado en noviembre de 2018 por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se adoptó la definición de beneficiario controlador de la GAFI, emitiendo documentación relacionada con la implementación de normas de transparencia e intercambio de información, así como en materia de identificación del beneficiario controlador.

Antecedentes en México

Nuestro país, como miembro del GAFI desde el año 2000 y de la OCDE desde 1994, había venido cumpliendo las distintas recomendaciones sim embargo estaba pendiente la posibilidad de que la autoridad fiscal pudiera acceder de manera rápida y eficiente a la información del beneficiario controlador.

De esta manera, como parte de las reformas fiscales vigentes a partir del 1 de enero de 2022, se estableció en el Código Fiscal de la Federación (CFF) la obligación por parte de las personas morales, entre otras, de obtener y conservar como parte de su contabilidad la información fidedigna, completa y actualizada de sus beneficiarios controladores. El propósito, según lo señalado en la exposición de motivos, es combatir la evasión fiscal, el financiamiento al terrorismo y el lavado de activos.

El marco jurídico de esta nueva obligación se encuentra en los artículos 32-B Ter, 32-B Quáter y 32-B Quinquies del CFF, así como en las reglas 2.8.1.20 a la 2.8.1.23 de la resolución miscelánea fiscal para 2022

¿Qué es un beneficiario controlador?

En todos los casos, el beneficiario controlador de las personas morales residentes en México será la persona física o grupo de personas físicas, nacionales o extranjeras que, en términos generales, reciba los beneficios de la actividad realizada por esa persona moral. Para tal fin, el CFF establece un procedimiento sucesivo para ubicar al beneficiario controlador:

- Vía el control accionario directo o indirecto; si este procedimiento no permite ubicar al beneficiario controlador, se usará el siguiente;

- Vía control efectivo; si tampoco este procedimiento permite ubicarlo, se usará el siguiente;

- Criterio residual. Solo si los dos procedimientos antes señalados no permiten ubicar al beneficiario efectivo, se considerará como tal a la persona física que ocupe el cargo de administrador único; en caso de que la persona moral cuenta con un consejo de administración u órgano equivalente, cada miembro de dicho consejo se considerará como beneficiario controlador de la persona moral.

¿En que consiste la obligación?

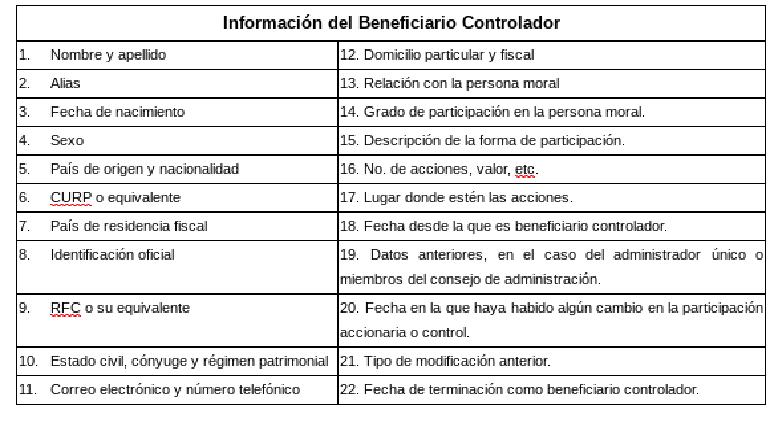

Una vez definido la o las personas físicas beneficiarios controladores, existe la obligación por parte de la persona moral de mantener la siguiente información de cada beneficiario controlador:

En adición a obtener esta información, las personas morales deberán además implementar los procedimientos de control interno debidamente documentados (elaboración de un manual) que permitan asegurar que esta información acerca de los beneficiarios controladores esta completa, actualizada y sin errores.

La información y manual de control interno se presentarán ante la autoridad fiscal solo cuando ésta lo solicite, no antes. Para tal fin, una vez que se reciba requerimiento para exhibirlos, la persona moral tendrá los siguientes quince días hábiles para hacerlo, con la posibilidad de ampliar a diez días más, siempre y cuando se solicite y esté justificado el motivo.

¿Qué pasa si no se cumple con esta obligación?

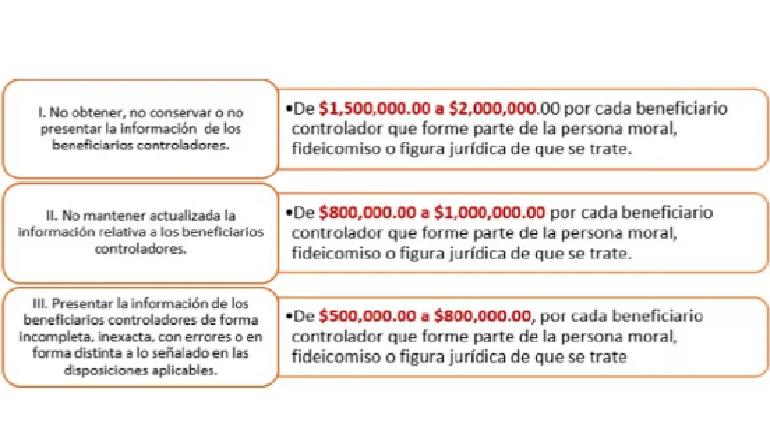

No cumplir con mantener a disposición de las autoridades fiscales esta información, originaría la imposición de multas como a continuación se señala:

Adicionalmente, este incumplimiento, generaría que la opinión de cumplimiento de las obligaciones fiscales se emita en sentido negativo; cancelación de sellos digitales; así como impacto en el dictamen fiscal que por el ejercicio fiscal de 2022 se emita por contador público autorizado, al ser la información del beneficiario controlador parte de la contabilidad de los contribuyentes personas morales.

Conclusión

Si bien como lo hemos señalado, no existe propiamente un vencimiento para la identificación de los beneficiarios controladores y demás obligaciones, por las consecuencias que podría generar su incumplimiento, es recomendable que las personas morales inicien a la brevedad la identificación de sus beneficiarios, proceso que no será en algunos casos, sencillo, por la información sensible que implica obtener.

La presente opinion es autoría de M.D.F. Héctor G. Aguilar

Comments are closed.