De ACHEF

Publicado en Articulos

Por Jorge García Romero

Nuevo Régimen Simplificado de Confianza para personas físicas.

¿Detonador de inequidad tributaria?

Estimados lectores, como ya es de conocimiento de la mayoría de ustedes derivado de las noticias del acontecer nacional, así como de las últimas publicaciones de nuestra Academia Chihuahuense de Estudios Fiscales, A.C. Dentro del paquete económico para el año 2022 que fue presentado al congreso en este mes de septiembre, existen diversas modificaciones de carácter impositivo que tendrán impacto importante para el universo de contribuyentes en México.

Para efectos de este artículo nos concentraremos puntualmente en el nuevo Régimen Simplificado de Confianza para personas físicas (RSC) y de los efectos que este pudiera tener de aprobarse y aplicarse de acuerdo con la propuesta presentada a nuestros legisladores.

También es importante poner en contexto que, a la fecha de preparación del presente artículo, no ha habido aún discusión respecto a la presente reforma y no tenemos conocimiento de las diferentes posturas que pudieran tener las distintas fracciones parlamentarias al respecto.

Como antecedente, sabemos que dichos regímenes especiales para pequeños negocios o prestadores de servicios han estado insertos en nuestra legislación fiscal por muchos años, como fue el Régimen de Pequeños Contribuyentes (REPECOS) vigente hasta 2013, actualmente el Régimen de Incorporación Fiscal (RIF) vigente desde 2014, y ahora mismo se discutirá la propuesta del Régimen Simplificado de Confianza (RSC) que de ser aprobada entraría en vigor el 1 de enero de 2022.

Durante la existencia de los mencionados regímenes especiales hemos constatado que cada uno de ellos han ofrecido mayores beneficios que el régimen anterior, y en este caso con la propuesta del RSC para personas físicas no es la excepción, ya que encontramos beneficios adicionales al RIF como son los siguientes:

- Aumento en el umbral de ingresos obtenidos de $2,000,000 a $3,500,000 de pesos.

- Ampliación de los sujetos al no limitar a los prestadores de servicios profesionales que requieran título profesional (ej. Doctores, abogados, contadores etc.) o bien, personas físicas que realicen actividades empresariales que tributen o hayan tributado en el régimen general.

- La oportunidad de regresar al régimen cuando se haya abandonado el mismo siempre que se cumplan de nuevo los requisitos para estar en el.

- La aplicación de tasas fijas a los ingresos (1% a 2.5%), en vez de las tarifas progresivas.

Como podemos observar pudiéramos festejar y estar contentos con el intento que hace la reforma de tratar de simplificar la determinación de impuestos, sumado al hecho de querer incrementar el padrón de contribuyentes, muchos de ellos que se encuentran en la economía informal. Sin embargo, no podemos dejar de poner atención a los contribuyentes vigentes o cautivos que vienen pagando impuestos y que lo seguirán haciendo de acuerdo con las leyes vigentes, ya que en el caso de ellos no se proponen cambios ni beneficios, como son por ejemplo los asalariados o quienes tengan ingresos superiores a los $3,500,000 pesos.

Sobre el particular nos referimos a los efectos fiscales que pudieran llegar a tener las tasas fijas propuestas sobre los ingresos que plantea el RSC, en comparación con otros contribuyentes que pudieran tener ingresos similares pero que no pueden acceder a este régimen preferencial, situación que genera distorsiones considerables en materia de equidad y proporcionalidad en la determinación del tributo.

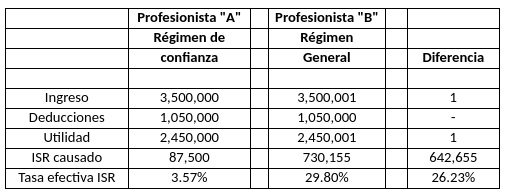

Para ejemplificar lo anterior supongamos el siguiente escenario, son dos prestadores de servicios profesionales, donde el Profesionista “A” obtuvo ingresos de $3,500,000 pesos, por consiguiente, fue sujeto de poder acceder al RSC, por otro lado, el Profesionista “B” obtuvo ingresos de $3,500,001 pesos, razón por la cual lo deja fuera del RSM y tuviera que tributar en el régimen general, la determinación del impuesto sobre la renta (ISR) en cada uno de los casos sería como sigue:

Como podemos percatarnos, el RSC genera discrepancias muy significativas en la determinación del impuesto, ya que, con solo un peso de diferencia en la obtención de los ingresos y en la utilidad, genera una diferencia en el ISR de $642,655 de pesos, siete veces más que el impuesto causado en el RSC y una diferencia en la tasa efectiva del ISR sobre la utilidad de 26.23%.

Supongamos ahora un escenario de dos Personas Físicas que ambas realizan actividades empresariales, el Empresario “A” obtiene ingresos por $3,500,000 pesos por lo cual tiene derecho a aplicar el RSC, el Empresario “B” acumula ingresos por $3,500,001 pesos, que derivado del monto de estos últimos lo obligan a tributar en el régimen general, para ambos casos consideraremos deducciones del 70% de los ingresos. El ISR calculado quedaría de la siguiente manera:

En este escenario podemos observar, que el RSC también genera diferencias muy importantes en la determinación del ISR en comparación con el Régimen General por un importe de $171,643 pesos, casi dos veces más que el RSC y tan solo por una variación de un peso en los ingresos y la utilidad que como en el ejemplo anterior, en este caso la variación en la tasa efectiva del ISR sobre la utilidad es de 16.35%.

Por último, mostraremos una comparación utilizando los dos escenarios anteriores del Profesionista y Empresario que tributarían en el RSC con un asalariado, con el objeto de poder observar el ingreso que este último debería obtener para pagar la misma cantidad del ISR.

En este caso podemos darnos cuenta, que un asalariado llegaría a pagar por concepto de ISR el mismo ISR que las dos personas físicas del RSC, teniendo un ingreso menor en más de cinco veces en comparación con el Profesionista y un ingreso menor de más de dos veces que el Empresario, lo que daría también una diferencia en la tasa efectiva sobre la utilidad de 14.84% y 10.08% respectivamente.

Los escenarios antes expuestos nos llevan a reflexionar si la simplificación que tanto hemos pedido en materia tributaria es o no la mejor opción, ya que con la aplicación de tasas fijas como es el caso de lo que se propone en la reforma fiscal en el nuevo Régimen Simplificado de Confianza genera distorsiones muy importantes en materia de equidad y proporcionalidad en la determinación del ISR, Es muy importante recordar que todos los mexicanos estamos obligados a financiar el gasto público de la Nación en medida de nuestra capacidad contributiva, pero ¿Son justificables tales diferencias?, ¿Estas diferencias no violentan los principios de equidad y proporcionalidad?

Consideramos que, aunque en primera instancia el nuevo Régimen Simplificado de Confianza para las personas físicas pareciera una extraordinaria noticia, creemos que es necesario que nuestros legisladores hagan un análisis a detalle de las diferencias que este régimen generaría con el resto de los contribuyentes, con el fin de buscar un entorno más justo y equitativo y que tampoco se caiga en abusos en la aplicación del nuevo régimen por parte de los contribuyentes que impacten la recaudación de impuestos.

Resta decir que, las modificaciones a los distintos ordenamientos fiscales las estaremos analizando a fondo el próximo 14 de octubre a partir de las 16:00 horas, en el evento anual de la Academia Chihuahuense de Estudios Fiscales, denominado: “ESCENARIO FISCAL 2022” donde tendremos la conferencia de la Secretaria del Trabajo y Previsión Social, M.D. Luisa María Alcalde Luján y la Ministra en Retiro Margarita Luna Ramos, al cual están cordialmente invitados, tanto empresarios, profesionistas, como público en general.

Además, en el mismo evento se contará con conferencias adicionales impartidas por Asociados de la Academia, y una mesa de análisis, donde se expondrán tópicos sobre el escenario fiscal para el año 2022, lo cual ayudará a estar informados para tener finanzas y empresas sanas, empresas de éxito.

Lo anterior en un evento que será transmitido vía Zoom, al que te puedes inscribir en la siguiente liga: https://achefeventos.com/

Comentarios en contacto@achef.mx

Comments are closed.