De achef

Publicado en Articulos

Por Juan Ramón Beltrán Urquiza

CRÓNICA DE UNA REFORMA FISCAL NO ANUNCIADA

El pasado 8 de septiembre de este 2021, el Ejecutivo Federal por conducto de la Secretaría de Hacienda y Crédito Público tuvo a bien presentar ante el Congreso de la Unión el paquete económico para el Ejercicio Fiscal 2022, propuesta que será sometida a escrutinio de la Cámara de Diputados.

De la anterior propuesta desde mi particular punto de vista es de destacarse lo siguiente:

LEY DEL IMPUESTO SOBRE LA RENTA

Prelación del acreditamiento impuesto sobre la renta

Se establece el orden de prelación del impuesto sobre la renta que se podrá acreditar del impuesto anual, de tal forma que primero se acreditarán los pagos provisionales efectuados y al final, si quedara impuesto a cargo, acreditar el impuesto pagado en el extranjero, de forma tal que en caso de que este último impuesto no se logre acreditar en su totalidad, el contribuyente tendrá un plazo de diez años para hacerlo;

Ingreso acumulable por usufructo

Algo novedoso es el reconocimiento de efectos fiscales al derecho real de usufructo, que por segunda vez en esta Ley hace su aparición, y determina la existencia de un nuevo concepto de ingreso acumulable que consiste en que será acumulable, para el nudo propietario, la consolidación del usufructo en la nuda propiedad, lo cual resulta estar al revés de como realmente funciona el usufructo, ya que el ingreso se obtiene al momento en que se constituye el derecho real de usufructo y no a su consolidación, inclusive el impuesto al valor agregado se causa precisamente al momento de constituirse.

Deducción de combustibles

Se pretende adicionar al comprobante fiscal un nuevo requisito para la deducción de combustibles consistente en el dato del permiso vigente expedido por la Ley de Hidrocarburos al proveedor del combustible y que no se encuentre suspendido al momento de su expedición. Ojalá establezcan un mecanismo para poder verificar tal situación antes de hacer la adquisición.

Cuentas incobrables

Su deducción procederá hasta el momento que se obtenga una resolución definitiva que demuestre haber agotado toda gestión de cobro o que fue imposible llevar a cabo la ejecución de la resolución favorable.

Deducción de inversiones

Se adicionan nuevos elementos para que formen parte del monto original de la inversión: preparación del emplazamiento físico, instalación, montaje, manejo, entrega y los servicios para que la inversión funcione. De primera vista el problema sería como determinar esos importes si el propio contribuyente además de construir bien, se hace cargo de todo.

Pérdidas fiscales por escisión y fusión

Se pretende establecer una limitante en materia de escisión de sociedades que tengan pérdidas fiscales pendientes de disminuirse de utilidades fiscales, dicha limitante consiste en que las pérdidas se dividirán entre las sociedades escindentes y escindidas siempre que se dediquen al mismo giro, con lo cual parece que es suficiente que al momento de la escisión las escindidas tengan el mismo giro que la escindente para que las pérdidas puedan dividirse, en lugar de condicionar su disminución respecto de utilidades fiscales correspondientes al mismo giro de la escindente. Pusieron un candado, pero le dejaron la llave.

Por otro lado, en tratándose de fusión de sociedades, parece ser que con la reforma propuesta se está “casando” la limitante que existe cuando hay cambio de socios en una sociedad con pérdidas fiscales pendientes de disminuirse de utilidades fiscales exclusivamente para el caso de fusión de sociedades. Disposición que hasta la fecha se ha venido interpretando para ser aplicada al caso de cuando una sociedad simplemente cambiaba de accionistas sin tomar en cuenta el acto jurídico de la fusión.

Con la reforma se pretende regular el evento de cambio de socios o accionistas hasta por un periodo de tres años a partir de cuando se lleve a cabo la fusión.

Actividades primarias

Se eliminan del régimen fiscal especial para las actividades agrícolas, ganaderas, silvícolas y pesqueras, a las Personas Físicas que lo venían compartiendo junto con las Personas Morales, podrán optar por tributar en el Régimen Simplificado de Confianza, en caso de que les fuera aplicable.

Obligaciones de las Personas Morales

En materia de enajenación de acciones por residentes en el extranjero sin establecimiento permanente en México, las sociedades emisoras deberán informar a las autoridades fiscales tal hecho proporcionando cierta información del enajenante y además la fecha del entero y monto del impuesto determinado por la enajenación, haciéndolas responsables solidarias del pago en caso de no informarlo.

Nuevo estímulo fiscal, Régimen Simplificado de Confianza de Personas Morales en sustitución del estímulo de la Opción de Acumulación de Ingresos por Personas Morales que se deroga

Las Personas Morales constituidas únicamente por Personas Físicas con ingresos totales de hasta treinta y cinco millones de pesos, deberán tributar en este nuevo Régimen de Confianza, al superar el monto referido de ingresos, dejarán este Régimen y pasarán a tributar en el Régimen General a partir del ejercicio inmediato siguiente. Es de destacarse que este Régimen es obligatorio para quienes reúnan los requisitos, lo extraño es que se trata de un estímulo fiscal obligatorio.

Respecto de las limitantes para gozar de este estímulo son prácticamente las mismas que para el que se ha derogado, excepto que las Sociedades Cooperativas no podrán tributar en este Régimen toda vez que estas ya tienen su propio estímulo.

A los ingresos efectivamente percibidos bajo este régimen, se podrán disminuir una serie de deducciones que están establecidas dentro del mismo capítulo, no como el Régimen derogado que hacía una referencia a las deducciones generales de las Personas Morales, destacando que las tasas de depreciación para ciertas inversiones son superiores a las del Régimen General, por ejemplo: 13% para construcciones; 25% mobiliario y equipo; 50% para equipo de cómputo; 50% bicicletas convencionales o de baterías, al igual que motocicletas de baterías; 20% maquinaria y equipo.

Nuevo Régimen Simplificado de Confianza en sustitución del Régimen de Incorporación Fiscal

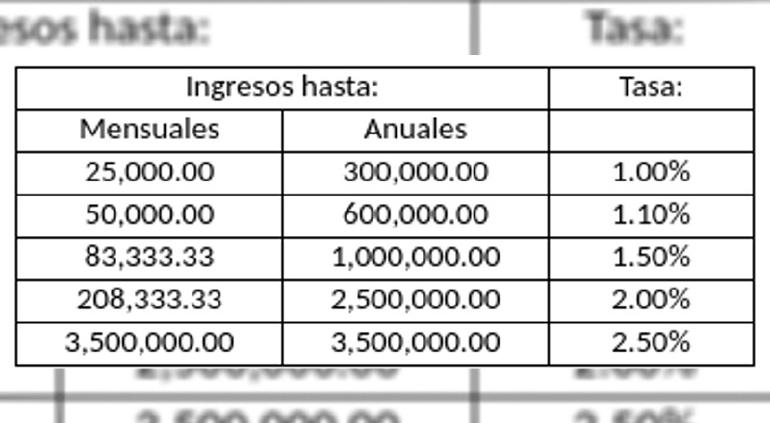

Se deroga el Régimen de Incorporación Fiscal y se pretende un nuevo régimen opcional para las Personas Físicas que únicamente realicen actividades empresariales, profesionales y que además incluye a quienes tengan actividades de arrendamiento de bienes (muebles o inmuebles) y obtengan un máximo de ingresos sin el impuesto al valor agregado de hasta tres millones quinientos mil pesos, que sean efectivamente cobrados a los cuales sin considerar ninguna deducción, les aplicarán una tasa de impuesto sobre la renta progresivo como sigue:

Para aquellos contribuyentes que además obtengan ingresos por salarios e intereses, y en conjunto con los otros ingresos del Régimen Simplificado de Confianza excedan de los tres millones quinientos mil pesos, no podrán tributar en este Régimen. Una vez tributado y abandonado el Régimen por no cumplir con sus obligaciones fiscales, ya no podrán volver a tributar en él.

Las Personas Morales que les hagan pagos a los contribuyentes que tributan en este Régimen, deberán retenerles el 1.25% por concepto de impuesto sobre la renta sobre los pagos que les efectúen sin considerar el impuesto al valor agregado, estas retenciones y los pagos provisionales mensuales se podrán acreditar del impuesto del ejercicio.

Para la determinación de la Participación de los Trabajadores en las Utilidades, los contribuyentes que tributen bajo este Régimen podrán disminuir de sus ingresos efectivamente cobrados las deducciones efectivamente pagadas y que sean estrictamente indispensables para el desarrollo de su actividad.

Ingresos por arrendamiento de las Personas Físicas

Para los contribuyentes que ejerzan la opción de la llamada deducción ciega, también tendrán la obligación de llevar contabilidad.

LEY DEL IMPUESTO AL VALOR AGREGADO

Se enfatiza que los productos destinados a la alimentación humana y animal son gravados a la tasa del 0% y se adicionan para ser gravados con dicha tasa a diversos productos para la gestión menstrual.

El término de actos o actividades no objeto de causación del impuesto al valor agregado, se había venido utilizando coloquialmente de esa forma para referirse a su desregulación de esta Ley, por lo que con la reforma propuesta se establece lo que debe entenderse por actos o actividades no objeto de este impuesto, determinando que tendrán ese carácter los que no se realicen en territorio nacional y los que sean diferentes a los que si están regulados por la Ley. Ahora bien, esto no se detiene ahí, hay efectos colaterales, y es que a partir del 2022 los actos o actividades no objeto se sumarán a los actos o actividades exentas para determinar la procedencia o no del acreditamiento del impuesto.

CÓDIGO FISCAL DE LA FEDERACIÓN.

Fusión y escisión de sociedades

En lo que respecta a las excepciones para que una escisión no se considere enajenación para efectos fiscales, se precisa que la permanencia del 51% de los socios o accionistas con derecho a votos sea respecto del capital social y no del capital como está enunciado hasta ahora.

Este año entró en vigor una reforma que establece que no le serán aplicables las excepciones para que una escisión no se considere enajenación para efectos fiscales cuando con motivo de una escisión surgiera en el Capital Contable de la escindente o escindida un concepto o partida que no proviniera de los registros contables de la escindente, pues bien, para el 2022 se reforma nuevamente esta disposición para que también en el caso de que tal situación se presente con motivo de una fusión de sociedades tal excepción no le será aplicable.

Se establece que si las Autoridades Fiscales en el ejercicio de sus facultades de comprobación observan que la fusión o escisión carecen de razón de negocios o no cumplen con ciertos requisitos, determinarán el impuesto correspondiente a la enajenación y considerarán como ingreso acumulable la ganancia derivada de la fusión o de la escisión. Sin embargo, la disposición queda corta al no establecer la metodología o mecánica para determinar la “ganancia derivada de la fusión o de la escisión”.

Se define a la escisión como la transmisión de la totalidad o parte de los activos, pasivos y “capital social”, la reforma consiste en que se le adiciona a “capital” el vocablo “social”, lo cual considero desafortunado, ya que más bien debería permanecer como está o en todo caso evolucionar a “capital contable”. En el entendido que el Capital o el Capital Contable son un género de la misma categoría que el Activo y que el Pasivo, sin embargo, el Capital Social es una especie o un elemento del Capital o del Capital Contable. Esta modificación no es congruente con el reconocimiento que el propio Legislador hace respecto de la existencia de otras partidas en el Capital Contable al establecer que se considerará enajenación para efectos fiscales cuando surjan nuevas partidas en el Capital Contable al momento de una fusión o una escisión.

Obligación para hacer dictaminar estados financieros

Regresa la obligación para dictaminar estados financieros por Contador Público Inscrito cuando las empresas Personas Morales hayan mostrado en su “declaración normal” en el ejercicio inmediato anterior ingresos acumulables iguales o superiores a $1,637,320,540.00, también están obligadas a dictaminar sus estados financieros las Personas Morales que coticen en la Bolsa de Valores.

El ejercicio de la opción para dictaminar sus estados financieros prevalece intacto, sin embargo, el plazo para presentar el dictamen para todos los casos se establece para el día 15 de mayo del año inmediato posterior al ejercicio dictaminado.

Resta decir que, las modificaciones a los distintos ordenamientos fiscales las estaremos analizando a fondo el próximo 14 de octubre a partir de las 16:00 horas, en el evento anual de la Academia Chihuahuense de Estudios Fiscales, denominado: “ESCENARIO FISCAL 2022” donde tendremos la conferencia de la Ministra en Retiro Margarita Luna Ramos, al cual están cordialmente invitados, tanto empresarios, profesionistas, como público en general.

Además, en el mismo evento se contará con conferencias adicionales impartidas por Asociados de la Academia, y una mesa de análisis, donde se expondrán tópicos sobre el escenario fiscal para el año 2022, lo cual ayudará a estar informados para tener finanzas y empresas sanas, empresas de éxito.

Lo anterior en un evento que será transmitido vía Zoom, al que te puedes inscribir en la siguiente liga: https://achefeventos.com/

Comments are closed.