De ACHEF

Publicado en Articulos

EL “APAGÓN” QUE DETERMINA EL SAT.

En meses pasados, los ciudadanos nos vimos afectados con los apagones que se reportaron en las diversas regiones de Nuevo León, Coahuila, Chihuahua y Tamaulipas, en donde las fallas en energía eléctrica paralizaron totalmente las actividades de particulares y empresas, lo cual según se informó, se debió a repercusiones en el suministro de gas natural proveniente del estado fronterizo de Texas.

Si tomamos como ejemplo el apagón de energía eléctrica y lo trasladamos al ámbito tributario, nos encontramos con que el SAT, puede bajar el switch y ocasionar un apagón total en la operación de las empresas, esto es así, cuando de conformidad con el Código Fiscal de la Federación, dicho organismo cancela o restringe el uso del Certificado del Sello Digital, ocasionando que las empresas (persona física o moral) no puedan emitir facturas electrónicas por las operaciones que realizan, dejándolas en una parálisis similar o peor a la que se sufrió con los apagones de energía eléctrica.

La cancelación del Certificado de Sello Digital, es una medida controversial, pues afecta tanto a los contribuyentes como a los intereses recaudatorios del fisco, ello, toda vez que el hecho de no permitir a los contribuyentes emitir las facturas electrónicas por las operaciones que realizan, disuade a sus clientes de seguir solicitando sus productos o servicios y en consecuencia, si no se realizan esas operaciones o se realizan sin el comprobante respectivo, invariablemente también afecta la recaudación que por concepto de impuestos debía obtener el fisco.

El SAT ha informado que, en 2020 se procesaron en promedio 247 facturas por segundo, emitiéndose en dicho año un total de 7 mil 798 millones de facturas, eso nos da una magnitud del problema que se ocasiona si a alguna empresa (persona física o moral) se le cancela o restringe el certificado de sello digital impidiéndole con ello, emitir las facturas correspondientes, incluso dicha situación se ha equiparado a la muerte mercantil de las empresas.

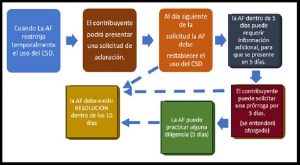

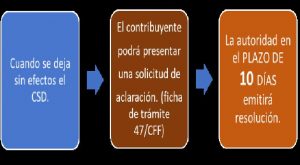

Dentro de la legislación fiscal, se contempla un procedimiento de CANCELACIÓN y otro de RESTRICCIÓN de Certificados de Sellos Digitales, la diferencia entre ambos, además de sus causales y plazos, estriba en que cuándo estamos ante una restricción, la autoridad restablecerá el uso del certificado durante el tiempo que dure el procedimiento de aclaración, situación que no acontece cuando se trata de una cancelación. Para una mayor comprensión se muestran en diagrama ambos procedimientos.

PROCEDIMIENTO PARA LA RESTRICCIÓN DEL CSD.

PROCEDIMIENTO PARA LA CANCELACIÓN DEL CSD.

MOTIVOS POR LOS CUALES SE PUEDE RESTRINGIR EL CSD.

Actualmente encontramos más de cien motivos por los cuales la autoridad puede realizar la cancelación o restricción del certificado de sello digital, algunos pueden considerarse como plenamente justificados, por ejemplo, cuando se trata de contribuyentes no localizados, que facturan operaciones simuladas, o bien por fallecimiento del titular; sin embargo, otras causales son más controvertidas y han sido criticadas, por constituir solo faltas administrativas, probablemente sin dolo, como por ejemplo, presentar un aviso incompleto o con errores, por lo que la autoridad debe ser muy precisa y acreditar plenamente la causal por la cual se realiza la cancelación o restricción del certificado del sello digital, teniendo en cuenta que el “apagón” a las empresas les puede ocasionar perjuicios irreparables.

Para disminuir el riesgo de una cancelación o restricción del CSD, las empresas pueden establecer una serie de controles internos, como la calendarización del cumplimiento de obligaciones o avisos, asi como en su caso, cuidar que sus proveedores no se encuentren publicados como contribuyentes que emiten facturas que amparan operaciones simuladas, entre otras medidas.

La cancelación del certificado de sellos digitales, desde su implementación en el año 2014, ha sido utilizada por la autoridad para prevenir, limitar y castigar la evasión fiscal, en específico la compra-venta de facturas; sin embargo, la utilización de esta facultad debe ser muy fina, precisa, acertada y dirigida a los evasores, pues bastará una mala apreciación en su aplicación, para causar perjuicios irreparables a las empresas que no necesariamente tienen esa característica, lo cual desvirtuará sin lugar a dudas la actuación de la autoridad.

Este artículo fue preparado por el MI. y Lic. Angel Noe De La Rocha Caro, Presidente de la Academia Chihuahuense de Estudios Fiscales, A.C., “Refleja su opinión.”

Comments are closed.